おきなわのふっきにともなうこくぜいかんけいほうれいのてきようのとくべつそちとうにかんするしょうれい

沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する省令

昭和47年大蔵省令第42号

沖縄の復帰に伴う特別措置に関する法律及び沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する政令の規定に基づき、沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する省令を次のように定める。

第1章 内国税

第1節 所得税

(国家公務員等の課税に関する経過措置)

第1条 沖縄の復帰に伴う特別措置に関する法律(昭和46年法律第129号。以下「法」という。)第73条第2項に規定する布令適用者には、所得税法(昭和40年法律第33号)第3条第1項の規定の適用を受ける者を含まないものとする。

(青色申告に係る届出に関する経過措置)

第2条 法の施行の日(以下本則において「施行日」という。)において不動産所得、事業所得又は山林所得を生ずべき業務を営む法第73条第1項に規定する沖縄居住者(以下次節までにおいて「沖縄居住者」という。)の昭和47年分以後の各年分の所得税については、その者は、同日において当該業務を開始したものとみなして、所得税法第57条第2項及び第144条並びに所得税法施行令(昭和40年政令第96号)第197条の規定を適用する。

(青色申告者の備え付けるべき帳簿書類に関する経過措置)

第3条 沖縄居住者の昭和47年分及び昭和48年分の所得税に係る所得税法施行規則(昭和40年大蔵省令第11号)第56条第2項の規定の適用については、沖縄の所得税法(1952年立法第44号。以下「沖縄所得税法」という。)の規定による所得税の課された年度はその年度開始の日の属する年とする。

(沖縄非居住者の青色申告に係る届出等に関する経過措置)

第4条 前2条の規定は、法第73条第5項に規定する沖縄非居住者の所得税法第165条に規定する総合課税に係る所得税について準用する。

(源泉徴収に関する経過措置)

第5条 沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する政令(昭和47年政令第151号。以下「令」という。)第21条第2項に規定する期間内における同項の支払で所得税法第28条第1項に規定する給与等又は同法第30条第1項に規定する退職手当等に係るものにつき同法第4編第5章の規定により徴収される所得税の額は、同法第183条又は第199条の規定により徴収される所得税の額に含まれるものとして、同法第190条第1号又は第201条第1項第2号の規定を適用する。

(退職所得に係る源泉徴収税額の還付に関する経過措置)

第6条 令第22条第1項の規定による還付の請求は、これをすることができる沖縄居住者が施行日から昭和47年8月31日までの間に同年中の支給に係る他の同項に規定する退職手当等(以下この条において「退職手当等」という。)につき所得税法第203条第4項に規定する退職所得の受給に関する申告書を提出する場合には、当該申告書を提出する日の前日までの間に限り、することができる。

2 令第22条第1項の規定による還付の請求をしようとする沖縄居住者は、次に掲げる事項を記載した請求書に、第3号及び第4号に規定する事項を証する書類を添附して、これを納税地の所轄税務署長に提出しなければならない。ただし、税務署長においてやむを得ない事情があると認める場合には、当該書類を添附することを要しない。

一 請求者の氏名及び住所並びに住所地と納税地とが異なる場合には、その納税地

二 退職手当等の支払者の氏名又は名称及び住所

三 沖縄所得税法第53条の規定により徴収された所得税の額及びその徴収の年月日

四 退職手当等の額及びその退職手当等に係る沖縄所得税法第53条第1項に規定する退職所得の特別控除額の計算の基礎となった勤続年数その他当該退職所得の特別控除額の計算の基礎となるべき事項

五 当該退職手当等につき所得税法第201条及び第202条の規定を適用した場合における所得税の額

六 第3号に掲げる所得税の額から前号に掲げる所得税の額を控除した残額のうち還付を受けようとする金額

七 その他参考となるべき事項

3 令第22条第1項の規定による還付の請求をした沖縄居住者は、その請求をした後昭和47年中の支給に係る退職手当等について所得税法第203条第4項に規定する退職所得の受給に関する申告書又は確定申告書を提出する場合には、これらの申告書に記載すべき事項のほか、当該還付の請求をした旨及び前項第6号に掲げる金額をこれらの申告書に附記しなければならない。

(納税準備預金の利子に関する経過措置)

第7条 法第74条第2項の規定により法律としての効力を有することとされる沖縄の租税特別措置法(1954年立法第37号。以下「沖縄租税特別措置法」という。)第2条の2の規定の適用については、同条中「(当該預金又は貯金の利子の計算期間が1年以上であるものに係る利子で1975年6月30日後に支払期が到来するものの金額のうち同日までの期間に対応する部分の金額を含む。)」とあるのは、「及び所得税法第6条第7号に掲げる利子」と読み替えるものとする。

(沖縄の区域内にある土地の位置境界の明確化等に伴う譲渡所得の課税の特例に関する証明書)

第7条の2 令第34条の2第2項に規定する財務省令で定める書類は、同条第1項の譲渡をした資産につき沖縄総合事務局長(当該譲渡をした資産が防衛大臣が定めた計画に係る同項に規定する位置境界不明地域内にあるものにあっては、沖縄防衛局長)の次に掲げる事項を証する書類とする。

一 当該譲渡をした資産が令第34条の2第1項に規定する位置境界が明らかとなった各筆の土地又は当該明らかとなった土地の上に存する権利若しくは建物(その附属設備を含む。)若しくは構築物である旨

二 当該譲渡をした資産に係る令第34条の2第1項に規定する位置境界不明地域内の各筆の土地につき同項に規定する書面によりその位置境界が明らかとなった日の年月日及び当該土地につき同項に規定する国土調査法(昭和26年法律第180号)第19条第5項の規定による指定があった日の年月日又は当該譲渡をした日において当該指定が行われていない場合にはその旨

三 当該譲渡が沖縄県の区域内における位置境界不明地域内の各筆の土地の位置境界の明確化等に関する特別措置法(昭和52年法律第40号)第20条に規定する買取りの申出又は同法第21条に規定するあっせんにより行われたものである旨

(特定駐留軍用地等を譲渡した場合の譲渡所得の課税の特例に関する証明書)

第7条の3 令第34条の3第2項に規定する財務省令で定める書類は、同条第1項に規定する地方公共団体等の同項に規定する特定駐留軍用地等の譲渡が同項に規定する買取協議に基づき行われたものである旨及び当該特定駐留軍用地等の譲渡に係る対価の額を証する書類とする。

第2節 法人税

(沖縄法人が合併した場合の経過措置)

第8条 沖縄法人(法第76条第1項に規定する沖縄法人をいう。以下同じ。)が施行日以後に合併する場合における合併法人(法人税法(昭和40年法律第34号)第2条第11号に規定する合併法人をいう。以下同じ。)に係る法第76条及び第77条並びに令第3章の規定の適用については、次に定めるところによる。

一 沖縄法人と沖縄法人との合併による合併法人については、沖縄法人に該当するものとする。

二 沖縄法人と沖縄法人以外の法人との合併による合併法人で当該合併後存続する法人が沖縄法人であるものについては、沖縄法人に該当するものとする。

三 沖縄法人と沖縄法人以外の法人との合併による合併法人で当該合併後存続する法人が沖縄法人以外の法人であるものについては、沖縄法人に該当しないものとする。

四 沖縄法人と沖縄法人以外の法人との合併により設立された法人については、沖縄法人に該当しないものとする。

2 前項の規定は、同項の規定により沖縄法人に該当するものとされる合併法人が合併する場合について準用する。

3 沖縄法人が施行日以後に法令の規定に基づきその組織を変更した場合におけるその変更後の法人に係る法第76条及び第77条並びに令第3章の規定の適用については、当該法人は、沖縄法人に該当するものとする。

(沖縄源泉所得を有する外国法人の中間申告に関する経過措置)

第9条 法第76条第3項に規定する沖縄源泉所得を有する同項に規定する外国法人で、令第35条第1項に規定する経過事業年度が6月をこえ、かつ、当該経過事業年度開始の日以後6月を経過する日が昭和47年2月14日から施行日の前日までの期間内に含まれるものの当該経過事業年度に係る法人税法第2条第30号に規定する中間申告書を提出する場合における同法第71条から第73条までの規定の適用については、同法第71条第1項中「2月」とあるのは、「3月」とする。

(特別償却不足額がある場合の償却限度額の計算の特例等に関する経過措置)

第10条 租税特別措置法(昭和32年法律第26号)第52条の2及び第52条の3の規定は、沖縄法人で令第53条第2項においてなお効力を有することとされる沖縄租税特別措置法第11条の3及び令第53条第4項の規定によりなお従前の例によることとされる同立法第9条又は第11条並びに令第55条の規定の適用を受けるものが、これらの規定に規定する減価償却資産を有する場合について準用する。

(中小企業者の機械等の割増償却に関する経過措置)

第11条 令第55条第1項に規定する施行日以後に設立する法人で財務省令で定めるものは、同日以後に設立する法人で、次の各号に掲げる要件のすべてに該当し、かつ、その該当することにつき同条第1項又は第2項に規定する指定業種又は特定業種に属する事業(以下次項までにおいて「指定事業等」という。)を所管する大臣の認定を受けているものとする。

一 当該法人の株主又は出資者のすべてが沖縄法人又は沖縄居住者であること。

二 当該法人の株主又は出資者のうち2以上の者が施行日前から当該法人の設立の日の前日までの間引き続き指定事業等を主として営んでおり、かつ、これらの者の営む当該指定事業等のそれぞれ全部又は一部を当該法人が承継して営んでいること。

三 当該法人の本店又は主たる事務所を沖縄県の地域内に有し、かつ、指定事業等をもっぱら当該地域内において営んでいること。

2 前項に規定する財務省令で定める法人が、その設立の日以後に終了する各事業年度において、令第55条第1項又は第2項の規定の適用を受ける場合には、その適用を受ける事業年度の確定申告書(法人税法第2条第31号に規定する確定申告書をいう。)に、当該法人が前項の認定を受けている旨を証する書類及びその設立の日から当該事業年度終了の日まで引き続き前項各号に掲げる要件のすべてに該当していることを証する書類を添附しなければならない。この場合において、これらの書類の当該添附がないときは、前項に規定する財務省令で定める法人に該当しないものとみなす。

(沖縄の区域内にある土地の位置境界の明確化等に伴う資産の譲渡に係る課税の特例に関する証明書等)

第11条の2 令第63条の2第2項に規定する財務省令で定める書類は、同条第1項の譲渡をした資産につき沖縄総合事務局長(当該譲渡をした資産が防衛大臣が定めた計画に係る同項に規定する位置境界不明地域内にあるものにあっては、沖縄防衛局長)の次に掲げる事項を証する書類及び同項の規定の適用を受けることにより損金の額に算入される金額の計算に関する明細書とする。

一 当該譲渡をした資産が令第63条の2第1項に規定する位置境界が明らかとなった各筆の土地又は当該明らかとなった土地の上に存する権利若しくは建物(その附属設備を含む。)若しくは構築物である旨

二 当該譲渡をした資産に係る令第63条の2第1項に規定する位置境界不明地域内の各筆の土地につき同項に規定する書面によりその位置境界が明らかとなった日の年月日及び当該土地につき同項に規定する国土調査法第19条第5項の規定による指定があった日の年月日又は当該譲渡をした日において当該指定が行われていない場合にはその旨

三 当該譲渡が沖縄県の区域内における位置境界不明地域内の各筆の土地の位置境界の明確化等に関する特別措置法第20条に規定する買取りの申出又は同法第21条に規定するあっせんにより行われたものである旨

(特定駐留軍用地等を譲渡した場合の所得の特別控除)

第11条の3 令第63条の3第2項に規定する財務省令で定める書類は、同条第1項に規定する地方公共団体等の同項に規定する特定駐留軍用地等の譲渡が同項に規定する買取協議に基づき行われたものである旨及び当該特定駐留軍用地等の譲渡に係る対価の額を証する書類とする。

(連結法人が特定駐留軍用地等を譲渡した場合の連結所得の特別控除)

第11条の4 令第63条の4第2項に規定する財務省令で定める書類は、同条第1項に規定する地方公共団体等の同項に規定する特定駐留軍用地等の譲渡が同項に規定する買取協議に基づき行われたものである旨及び当該特定駐留軍用地等の譲渡に係る対価の額を証する書類とする。

第3節 相続税等

(相続税法に関する経過措置)

第12条 令第64条第7項に規定する財務省令で定める金額は、同項に規定する第1次相続による財産の取得があった日の属する年度分の沖縄所得税法第8条第1項に規定する総所得金額(以下この項において「沖縄総所得金額」という。)に対する沖縄法令の規定による沖縄の所得税(法第72条第3項の規定により本邦の法令としての効力を有することとされる沖縄法令により課される沖縄総所得金額に対する所得税を含む。)の額と当該年度分の沖縄総所得金額に対する翌年度分の市町村税法(1954年立法第64号)の規定による沖縄の市町村民税(法第154条第3項の規定により本邦の法令としての効力を有することとされる沖縄法令により課される沖縄総所得金額に対する市町村民税を含む。)の所得割の額との合計額に、当該沖縄総所得金額のうちに、当該沖縄総所得金額から当該第1次相続による財産の取得がなかったものとして計算した場合の沖縄総所得金額を控除した残額の占める割合を乗じて計算した金額とする。

2 法第78条第2項に規定する布令適用者である沖縄居住者に係る前項の規定の適用については、同項中「法第72条第3項」とあるのは、「法第72条第3項及び令第9条第4項」とする。

(有価証券取引税法に関する経過措置)

第13条 令第65条の規定による申告は、営業所ごとに、証券業を営んでいる旨、当該営業所及び本店の所在地並びに申告者の住所及び氏名又は名称を記載した書面をもってしなければならない。

(通行税法に関する経過措置)

第14条 令第66条第2項の規定による申告は、その申告をする者の次の各号に掲げる区分に応じ、営業所ごとに、当該各号に掲げる事項を記載した書面をもってしなければならない。

一 通行税法(昭和15年法律第43号)第8条に規定する運輸業者 通行税法施行規則(昭和15年勅令第152号)第3条各号に掲げる事項

二 前号の運輸業者に代わって乗車船券(航空機搭乗券を含む。)を販売する者 通行税法施行規則第4条に規定する事項

(登録免許税法に関する経過措置)

第14条の2 令第67条第1項第4号の規定の適用を受けようとする者は、その登記の申請書に、当該登記が同号の規定に該当するものであることについての運輸大臣の証明書を添付しなければならない。

2 令第67条第1項第5号の規定の適用を受けようとする者は、その登記の申請書に、当該登記が同号の規定に該当するものであることについての沖縄総合事務局長(当該登記が防衛大臣が定めた計画に係る同号に規定する位置境界不明地域内にある土地又は建物の取得に係るものである場合には、沖縄防衛局長)の証明書を添付しなければならない。

(合併等の場合の登記の税率の軽減又は免税に関する経過措置)

第15条 租税特別措置法施行規則(昭和32年大蔵省令第15号)第31条の規定は、令第71条第1項において準用する租税特別措置法第81条及び租税特別措置法施行令(昭和32年政令第43号)第44条の規定を適用する場合について準用する。

2 第8条の規定は、令第71条の規定を適用する場合について準用する。

第4節 間接税等

(指定製造場の指定の取消しの通知等)

第16条 税務署長は、法第80条第8項の規定により同条第1項第1号の指定を取り消すときは、その旨及びその理由を記載した書類を当該指定が取り消される者に交付しなければならない。

2 令第72条第8項の規定により法第80条第1項第1号の指定を受けた者とみなされることとなった者は、遅滞なくその旨を文書をもって当該税務署長に届け出なければならない。

(控除対象揮発油に係るエタノールの数量に相当する数量の算出)

第17条 令第74条の2第11項第2号に規定する財務省令で定める数値は、同項第1号イに掲げる控除対象揮発油(同条第2項に規定する控除対象揮発油をいう。)につき、次の各号に掲げる区分に応じ、当該各号に定める数値とする。ただし、当該数値が明らかでないときは、100分の0・7とする。

一 バイオエタノール(租税特別措置法第88条の7第1項第1号に規定するバイオエタノールをいう。次条第1号において同じ。)が混和されたもの 揮発油等の品質の確保等に関する法律施行規則(昭和52年通商産業省令第24号)第10条第9項に規定する数値

二 エチル—ターシャリ—ブチルエーテル(租税特別措置法第88条の7第1項第2号に規定するエチル—ターシャリ—ブチルエーテルをいう。以下この号及び次条第2号において同じ。)が混和されたもの 揮発油等の品質の確保等に関する法律施行規則第10条第5項に規定する試験方法により測定した場合におけるエチル—ターシャリ—ブチルエーテルの数値に0・4237を乗じて得た数値

(課税対象揮発油に係るエタノールの数量に相当する数量の算出)

第18条 令第74条の2第22項第4号に規定する財務省令で定める数値は、同項第3号イに掲げる課税対象揮発油(同条第21項に規定する課税対象揮発油をいう。)につき、次の各号に掲げる区分に応じ、当該各号に定める数値とする。ただし、当該数値が明らかでないときは、100分の0・7とする。

一 バイオエタノールが混和されたもの 揮発油等の品質の確保等に関する法律施行規則第10条第9項に規定する数値

二 エチル—ターシャリ—ブチルエーテルが混和されたもの 揮発油等の品質の確保等に関する法律施行規則第10条第5項に規定する試験方法により測定した場合におけるエチル—ターシャリ—ブチルエーテルの数値に0・4237を乗じて得た数値

(控除対象揮発油の数量を証する書類等の作成方法)

第19条 令第74条の2第2項に規定する控除対象揮発油所持販売業者等は、同項に規定する控除対象揮発油の数量を証する書類と同条第13項に規定する届出書を複写する方法により作成するものとする。

(航空機燃料税の納税申告書の記載事項)

第20条 令第78条第1項の規定の適用を受ける航空機燃料税法(昭和47年法律第7号)第14条第1項に規定する航空機の所有者等が同項の規定による申告書を提出する場合における同項の規定の適用については、同項第1号を次のように読み替えるものとする。

一 その月中において航空機に積み込まれた航空機燃料の積込みの場所ごとの数量及びその合計数量

一の2 沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する政令(昭和47年政令第151号)第78条第1項の適用を受けようとする数量

一の3 第1号の数量から前号の数量を控除した数量(以下この項において「課税標準数量」という。)

(沖縄の区域内にある土地の位置境界の明確化等に伴う資産の譲渡に係る印紙税の非課税に関する確認の申請等)

第20条の2 令第79条第2項の確認を受けようとする者は、次に掲げる事項を記載した申請書に、当該確認を受けようとする文書(次項において「作成文書」という。)を添付して、これを沖縄総合事務局長又は沖縄防衛局長に提出しなければならない。

一 申請者の住所及び氏名又は名称

二 当該土地又は建物等の所在地

三 当該土地又は建物等の所有者の住所及び氏名又は名称

四 その他参考となるべき事項

2 沖縄総合事務局長又は沖縄防衛局長は、前項の確認の申請があった場合には、令第79条第1項に規定する書面その他の書類によりその作成文書が同項第1号又は第2号に該当するものであることを確認のうえ、その確認の事実を明らかにしなければならない。

3 令第79条第2項に規定する財務省令で定める表示の書式は、別表第1のとおりとする。

(指定施設の申請)

第21条 法第80条第3項の指定を受けようとする者は、同項の施設ごとに、次に掲げる事項を記載した申請書を沖縄県知事に提出しなければならない。

一 申請者の住所及び氏名又は名称

二 当該施設の所在地及び名称

三 当該施設の業態及び設備の状況

四 当該施設における非居住者又は旅客の利用状況

五 当該指定を受けた日以後1年間における当該減税ウイスキー類(令第81条第1項に規定する「減税ウイスキー類」をいう。以下この節において同じ。)の販売見込数量

六 その他参考となるべき事項

(指定施設に対する指定の通知等)

第22条 沖縄県知事は、法第80条第3項の規定により当該指定をするとき又は令第80条第2項若しくは第3項の規定により当該指定をしないとき若しくは指定の取消しをするときは、その旨(当該指定をしないとき若しくは指定の取消しをするときは、その旨及びその理由)を記載した書類を当該指定の申請者又は当該指定の取消しをされる者に交付しなければならない。

2 沖縄県知事は、法第80条第3項の指定をし又は当該指定を取り消したときは、その旨を沖縄国税事務所長及び沖縄地区税関長に通知するものとする。

(減税ウイスキー類の割当ての申請)

第23条 法第80条第3項の規定により減税ウイスキー類の割当てを受けようとする者は、その割当てを受けようとする同項の施設ごとに、次に掲げる事項を記載した申請書を沖縄県知事に提出しなければならない。

一 申請者の住所及び氏名又は名称

二 当該施設の所在地及び名称

三 当該割当てを受けようとする減税ウイスキー類の品目別の数量及びその算定の根拠

四 当該施設において申請前1年間に販売した酒類の種類別(品目のある種類の酒類については、品目別)の数量(新たに当該施設に係る営業を開始しようとするときは、当該開始後1年間における販売見込数量)

五 その他参考となるべき事項

(表示の印影の形式等)

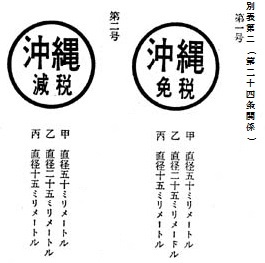

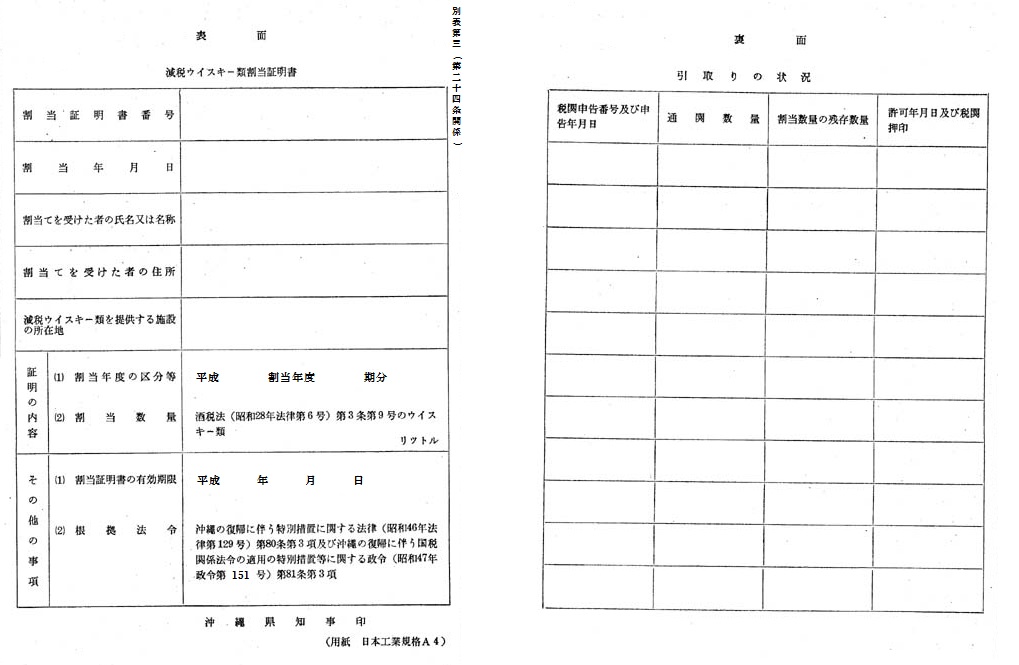

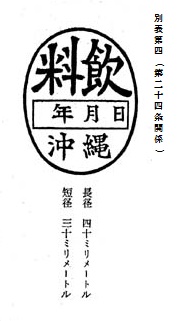

第24条 法第80条第4項の表示の印影の形式、令第81条第3項の割当証明書の様式及び令第84条第1項の表示印の印影の形式は、それぞれ別表第2から別表第4までのとおりとする。

(差額課税に係る納税申告書の記載事項)

第25条 法第81条第1項の規定により課税物品の製造者とみなされた者(同条第4項の承認を受けた者を除く。)が提出すべき酒税法(昭和28年法律第6号)第30条の2第1項、揮発油税法(昭和32年法律第55号)第10条第1項又は地方揮発油税法(昭和30年法律第104号)第7条第1項の規定による申告書には、これらの規定に規定する事項のほか、次に掲げる事項を記載しなければならない。

一 当該課税物品を船舶又は航空機へ積み込む場所の所在地

二 当該課税物品の仕向先

三 当該課税物品の積込みの年月日

2 法第81条第2項の規定により酒類製造者とみなされた者が提出すべき酒税法第30条の2第1項の規定による申告書には、同項に規定する事項のほか、次の各号に掲げる場合の区分に応じ、当該各号に掲げる事項を記載しなければならない。

一 当該酒類をその用途以外の用途に供した場合 その用途以外の用途に供した年月日及び理由

二 当該酒類を譲り渡した場合 その譲渡しの年月日及び理由並びにその譲渡先

3 法第81条第1項の規定により課税物品の製造者とみなされた者(同条第4項の承認を受けた者に限る。)が提出すべき酒税法第30条の2第1項の規定による申告書には、同項に規定する事項のほか、次に掲げる事項を記載しなければならない。

一 法第81条第4項の承認を受けた年月日及び承認番号

二 みなし納税地(令第87条第5項第4号に規定するみなし納税地をいう。第26条の2において同じ。)

(差額課税の対象となる酒類を継続的に船舶又は航空機に積み込む者の範囲等)

第26条 令第87条第4項に規定する財務省令で定める回数は、2回とする。

2 令第87条第4項に規定する財務省令で定める者は、法第81条第4項の承認の申請の日の属する月の前月の末日以前6月内に酒税法第9条第1項に規定する販売業免許を受けた者であって、当該販売業免許を受けた日から当該前月の末日までの間の令第87条第4項に規定する申告書の提出回数を当該販売業免許を受けた日の属する月から当該承認の申請の日の属する月の前月までの月数で除し、これに6を乗じて得た数が12以上となる者とする。

(みなし納税地を変更する場合の申請書の記載事項)

第26条の2 令第87条第10項に規定する財務省令で定める事項は、次に掲げる事項とする。

一 申請者の住所、氏名又は名称及び個人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)第2条第5項に規定する個人番号をいう。)又は法人番号(同条第15項に規定する法人番号をいう。)

二 販売場の所在地及び名称

三 法第81条第4項の承認を受けた年月日及び承認番号

四 みなし納税地

五 みなし納税地を変更しようとする沖縄県の区域内の他の場所の所在地

六 前号の場所の所在地をみなし納税地とすることを便宜とする事情

七 その他参考となるべき事項

(減税ウイスキー類を譲渡する場合の承認の申請等)

第27条 令第88条第2項の承認を受けようとする者は、次に掲げる事項を記載した申請書を当該税務署長に提出しなければならない。

一 申請者の住所及び氏名又は名称

二 当該引取りに係る施設の所在地及び名称

三 当該譲受けをしようとする施設の経営者の住所及び氏名又は名称並びに当該施設の所在地及び名称

四 当該譲渡しをしようとする減税ウイスキー類の品目及び品目別の数量

五 当該譲渡しの年月日及びその理由

六 その他参考となるべき事項

2 前項の申請書には、減税ウイスキー類の譲受けをしようとする者が作成した書類で次に掲げる事項を記載したものを添附しなければならない。

一 当該譲受けをしようとする者の住所及び氏名又は名称

二 当該譲受けに係る減税ウイスキー類をその用途に供しようとする施設の所在地及び名称

三 前号の施設に係る法第80条第3項の指定を受けた年月日

3 税務署長は、令第88条第2項の承認をしたときは、その旨を沖縄県知事に通知するものとする。

第28条 削除

第29条 削除

(輸出物品販売場に係る消費税の経過措置)

第30条 令第89条の5の規定による届出は、次に掲げる事項を記載した書面により行うものとする。

一 届出者の氏名又は名称及び納税地

二 消費税法の施行に伴う関係政令の整備等に関する政令(昭和63年政令第361号)第19条の規定による改正前の令第98条の規定による承認を受けた同条に規定する輸出物品販売場の所在地及び当該承認を受けた年月日

三 その他参考となるべき事項

2 令第89条の5の規定により消費税法施行令(昭和63年政令第360号)第18条第2項第2号に規定する輸出物品販売場とみなされる輸出物品販売場において、同号に規定する合衆国軍隊の構成員及び軍属並びにこれらの家族が消費税法(昭和63年法律第108号)第8条第1項に規定する物品を購入する場合における同項の規定の適用については、消費税法施行令第18条第2項第2号中「書類」とあるのは、「書類(その者の身分を明らかにする事項を付記したものに限る。)」と読み替えるものとする。

(酒類の種類に関する経過措置)

第31条 令第90条第1項に規定する大蔵省令で定める日は、昭和48年5月14日とする。

(酒類の製造免許等に関する経過措置)

第32条 法の施行の際沖縄の酒税法(1952年立法第11号。以下この条において「沖縄酒税法」という。)の規定により酒類の製造免許を受けていた者は、当該免許に係る酒類のうち施行日前3年間に製造した酒類に相当する酒税法の種類又は品目の酒類につき、施行日に同法の規定により酒類の製造免許を受けたものとみなす。この場合において、当該免許に係る酒類の種類又は品目が同法のリキユール類又はスピリッツ若しくはその他の雑酒であるときは、当該製造した酒類の製造方法に基づき製造される酒類(発ぽう性を持たせたものを含む。)に限る旨の条件が附されたものとみなす。

2 法の施行の際沖縄酒税法又は酒類消費税法(1952年立法第12号)の規定により次の表の上欄に掲げる免許を受けていた者は、施行日に酒税法の規定により同表の当該下欄に掲げる免許を受けたものとみなす。

| 沖縄酒税法又は酒類消費税法の規定による免許 | 酒税法の規定による免許 |

| 酒母の製造免許 | 酒母の製造免許 |

| もろみの製造免許 | もろみの製造免許 |

| こうじの製造免許 | こうじの製造免許 |

| 酒類の輸入免許 | 酒類の販売業免許 |

3 税務署長は、令第91条第1項若しくは第4項又は前2項の規定により酒税法の規定による酒類の製造免許又は酒類の販売業免許を受けた者とみなされた者に対し、遅滞なく文書をもってそのみなされることとなった事項及びその内容を通知しなければならない。

4 令第91条第6項の規定により酒税法第9条第1項及び第2項の規定による期限を附された酒類の販売業免許を受けた者とみなされた者は、遅滞なく酒税法施行令(昭和37年政令第97号)第14条各号に掲げる事項に準ずる事項を記載した申告書をその販売場の所在地の所轄税務署長に提出しなければならない。

第33条 削除

第34条 削除

(たばこの廃棄の承認の申請等)

第35条 令第103条第3項の指定を受けようとする者は、次に掲げる事項を記載した申請書を当該税務署長に提出しなければならない。

一 申請者の住所及び氏名又は名称

二 当該指定を受けようとする場所の所在地及び名称

三 当該指定を受けようとする理由

四 その他参考となるべき事項

2 令第103条第3項の承認を受けようとする者は、次に掲げる事項を記載した申請書を当該税務署長に提出しなければならない。

一 申請者の住所及び氏名又は名称

二 当該製造場であった場所又は前項の指定を受けた場所の所在地及び名称

三 廃棄しようとするたばこの税率の適用区分及び当該区分ごとの数量

四 廃棄しようとするたばこを移出した年月日、もどし入れ又は移入をした年月日及びもどし入れ先又は移入先

五 廃棄の理由、日時及び方法

六 その他参考となるべき事項

(製造又は販売業に関する申告書の記載事項)

第36条 令第104条第1項に規定する大蔵省令で定める事項は、次に掲げる事項(その者が同項の小売業又は販売業を営む者である場合は、第3号及び第4号に掲げる事項を除く。)とする。

一 申告者の住所及び氏名又は名称

二 製造又は販売する物品の品名及びその区分

三 製造場の敷地の状況及び建物の構造を示す図面

四 製造設備の能力

五 製造又は販売を開始した年月日

六 その他参考となるべき事項

(石油ガス容器の表示に関する経過措置)

第37条 沖縄の石油ガス税法(1970年立法第123号)第26条の規定によりした表示及び沖縄の石油ガス税法施行規則(1970年規則第147号)第1条第2項の規定によりした表示は、当分の間、沖縄県の区域においては、石油ガス税法(昭和40年法律第156号)第22条に規定する表示及び石油ガス税法施行令(昭和41年政令第5号)第1条第2項に規定する表示とみなす。

第38条 削除

第2章 関税等

第39条 削除

(販売記録票の記載事項等)

第40条 令第119条第3項に規定する財務省令で定める事項は、次に掲げる事項とする。ただし、沖縄地区税関長は、同条第1項に規定する指定物品の種類その他の事情により、これらの事項のうちに同条第3項に規定する販売記録票(以下次条までにおいて「販売記録票」という。)に記載させる必要がないと認めるものがあるときは、その必要がないと認める事項の記載を省略させることができる。

一 当該販売記録票を作成する承認小売業者(法第85条第1項に規定する承認小売業者をいう。以下次条までにおいて同じ。)の住所及び氏名又は名称

二 当該物品の購入者の住所及び氏名

三 当該物品の販売年月日、品名、銘柄、数量、単価及び価格

四 当該承認小売業者が払戻しを受けようとする関税又は消費税若しくは酒税の額(次号において「戻し税相当額」という。)

五 購入者に対する戻し税相当額の支払方法

六 その他参考となるべき事項

(販売記録票に対する税関の確認)

第41条 令第119条第6項に規定する税関の確認は、沖縄地区税関長があらかじめ指定した場所及び時間において受けなければならない。

2 前項の確認を受けようとする者は、承認小売業者から交付された販売記録票を税関に提出するとともに、当該販売記録票に記載されている物品及びその乗船し、又は塔(とう)乗しようとする船舶又は航空機の乗船券又は塔(とう)乗券を税関に提示しなければならない。

(払戻し税額の計算)

第42条 令第119条第7項に規定する財務省令で定める金額は、輸入に係る物品(同条第1項第1号に掲げる物品を除く。)にあっては、その取得価額の100分の40に相当する金額を関税又はこれに相当する沖縄の税の課税価格とし、沖縄県の区域内における生産に係る物品にあっては、その取得価額の100分の50に相当する金額を同条第7項第1号に規定する旧物品税の課税価格として、同号に規定する方法により、それぞれ計算した金額とする。

第3章 税理士及び通関業等

第1節 税理士関係

(受験資格の特例)

第43条 沖縄の税理士法(1964年立法第89号。以下「沖縄税理士法」という。)第5条の規定により税理士試験を受けることができることとされていた事務又は業務に従事した者に係る税理士法(昭和26年法律第237号)第5条の規定の適用については、次の表の上欄に掲げる事務又は業務に従事した者は、それぞれ同表の下欄に掲げる事務又は業務に従事した者とみなす。

| 税務官公署における事務又は政府税若しくは市町村税に関するその他の官公署における事務 | 税理士法第5条第1項第1号イに規定する事務 |

| 行政機関における規則で定める会計検査、金融検査又は会社その他の団体の経理に関する行政事務 | 税理士法第5条第1項第1号ロに規定する事務 |

| 銀行、信託会社、保険会社又は特別の立法により設立された金融業務を営む法人における規則で定める貸付その他資金の運用(貸付先の経理についての審査を含む。)に関する事務 | 税理士法第5条第1項第1号ハに規定する事務 |

| 法人(政府又は市町村の特別会計を含む。)又は事業を営む個人の規則で定める会計に関する事務 | 税理士法第5条第1項第1号ニに規定する事務 |

| 税理士、税務代理士、弁護士、公認会計士、会計士補又は計理士の業務の補助の事務 | 税理士法第5条第1項第1号ホに規定する事務 |

| 弁理士、司法書士又は行政書士の業務 | 税理士法第5条第1項第1号ヘに規定する業務 |

2 沖縄税理士法附則第29項の規定により税理士試験を受けることができることとされていた事務又は業務に従事した者に係る税理士法附則第31項の規定の適用については、次の表の上欄に掲げる事務にもっぱら従事した期間又は業務に従事した期間は、それぞれ同表の下欄に掲げる事務にもっぱら従事した期間又は業務に従事した期間とみなす。

| 官公署における政府税又は市町村税に関する事務にもっぱら従事した期間 | 税理士法附則第31項第1号に規定する事務にもっぱら従事した期間 |

| 計理士又は会計士補の業務に従事した期間 | 税理士法附則第31項第2号に規定する業務に従事した期間 |

(試験科目の一部の免除の特例)

第44条 令第127条第5項に規定する財務省令で定める科目は、次の表の上欄に掲げる沖縄税理士法第6条に規定する税理士試験の試験科目につき、それぞれ同表の下欄に掲げる税理士法第6条に規定する税理士試験の試験科目とする。

| 所得税法 | 所得税法 |

| 法人税法 | 法人税法 |

| 租税徴収法 | 国税徴収法 |

| 市町村税法のうち事業税に関する部分 | 地方税法のうち事業税に関する部分 |

| 市町村税法のうち固定資産税に関する部分 | 地方税法のうち固定資産税に関する部分 |

| 簿記論 | 簿記論 |

| 財務諸表論 | 財務諸表論 |

2 沖縄の大学等(沖縄税理士法第5条第1項第9号に規定する大学等をいう。)における職又は官公署における沖縄の政府税若しくは市町村税に関する事務に従事した者に係る税理士法第8条の規定の適用については、次の表の上欄に掲げる職又は事務は、それぞれ同表の下欄に掲げる職又は事務とみなす。

| 大学等における法律学又は財政学に属する科目の教授、助教授又は講師の職 | 税理士法第8条第1項第1号に規定する職 |

| 大学等における商学に属する科目の教授、助教授又は講師の職 | 税理士法第8条第1項第2号に規定する職 |

| 官公署における事務のうち所得税、法人税、酒税若しくは物品税の賦課又はこれらの政府税に関する法律の立案に関する事務 | 税理士法第8条第1項第4号に規定する事務 |

| 官公署における政府税に関する事務のうち前号に掲げる事務以外の事務 | 税理士法第8条第1項第5号に規定する事務 |

| 官公署における事務のうち市町村民税、事業税若しくは固定資産税の賦課又はこれらの市町村税に関する法律の立案に関する事務 | 税理士法第8条第1項第6号に規定する事務 |

| 官公署における市町村税に関する事務のうち前号に掲げる事務以外の事務 | 税理士法第8条第1項第7号に規定する事務 |

| 官公署における政府税又は市町村税に関する事務 | 税理士法第8条第1項第10号に規定する官公署における国税又は地方税に関する事務 |

(登録のための講習)

第45条 令第127条第7項に規定する税法に関する講習(以下この条において「講習」という。)は、国税庁長官又は国税庁長官の承認を受けた機関が実施する税法に関する法令の講習とする。

2 国税庁長官又は国税庁長官の承認を受けた機関は、講習の初日の2月前までに、講習実施の日時及び場所並びに受講申請書の受付期間その他講習の受講に関し必要な事項を、官報をもって公告するものとする。

3 講習を受けようとする者は、別紙様式第1による受講申請書に次の書類を添附し、受講申請書の受付期間内に、沖縄国税事務所長を経由して国税庁長官に対し又は国税庁長官の承認を受けた機関に対して提出しなければならない。

一 令第127条第1項又は第2項の規定により税理士となる資格を有することとなる者に該当することを証する書面

二 履歴書

4 国税庁長官又は国税庁長官の承認を受けた機関は、講習の課程を修了した者に対し、その旨を証する証書を交付する。

(届出により税理士業務ができる者の届出事項等)

第46条 令第127条第9項に規定する大蔵省令で定める事項は、次に掲げる事項とする。

一 届出書を提出する者の氏名、生年月日、本籍及び住所の所在

二 事務所の所在地

三 沖縄税理士法第19条に規定する税理士名簿に登録された登録番号

四 その他参考となるべき事項

2 国税庁長官は、令第127条第9項の規定により税理士業務を行なおうとする者から同項に規定する届出書を受理したときは、当該届出書を受理したことを証する書面を、沖縄国税事務所長を経由して、当該税理士業務を行なおうとする者に交付しなければならない。

(税理士業務を行なう沖縄弁護士の通知)

第47条 令第127条第12項の規定により税理士業務を行なおうとする者は、同項の規定により税理士業務を行なう旨を記載した通知書を那覇地方裁判所の管轄区域内にある弁護士会を経由して、沖縄国税事務所長に提出しなければならない。

2 沖縄国税事務所長は、前項の通知書を受理したときは、当該通知書を受理したことを証する書面を当該税理士業務を行なおうとする者に交付しなければならない。

(登録に関する書類の引継等)

第48条 沖縄税理士法の規定による税理士会は、法の施行日において、同会に備えていた税理士名簿その他の税理士の登録に関する書類を日本税理士会連合会に引き継がなければならない。

2 沖縄の政府税又は市町村税に関する行政事務に従事していた者は、税理士法施行規則(昭和26年大蔵省令第55号)第8条の規定の適用については、同条に規定する事務に従事していた者とみなす。

第2節 通関業関係

(通関士講習)

第49条 令第130条第1項に規定する大蔵省令で定める講習は、大蔵大臣が通関業法(昭和42年法律第122号)第23条第2項各号に掲げる科目につき実施する講習とする。

2 大蔵大臣は、講習の初日の2月前までに、講習実施の日時及び場所並びに受講申請書の受付期間その他講習の受講に関し必要な事項を、官報をもって公告するものとする。

3 講習を受けようとする者は、別紙様式第2による受講申請書に次の書類を添附し、受講申請書の受付期間内に、沖縄地区税関長を経由して、大蔵大臣に提出しなければならない。

一 令第130条第1項に規定する税関貨物取扱人の資格を有する者に該当することを証する書類

二 履歴書

4 大蔵大臣は、講習の課程を修了した者に対し、その旨を証する証書を交付する。

第3節 税関貨物取扱人等に対する給付金関係等

(常用の従業者)

第50条 令第131条第1号ロに規定する大蔵省令で定める者は、税関貨物取扱人(令第129条第1項に規定する税関貨物取扱人をいう。次条及び第52条第2項において同じ。)の従業者(当該税関貨物取扱人が法人である場合には、その常勤の役員を含む。)のうち次に掲げる者以外の者とする。

一 日日雇い入れられる者

二 2月以内の期間を定めて雇用される者

三 主として税関貨物取扱人業(令第131条第1号イに規定する税関貨物取扱人業をいう。第53条において同じ。)以外の業務に従事する者

(1月当たりの給与の額)

第51条 令第133条第1項に規定する1月当たりの給与の額は、賃金、給料、手当その他いかなる名称であるかを問わず、税関貨物取扱人によりその従業者に対し労働の対償として支払われるものとして定められたもののうち、時間外労働に対するもの、臨時的なもの、実費弁償的なもの、福利厚生的なもの、奨励金的なもの、通貨以外のもので支払われるもの及び賞与を除いたものとする。

(勤続年数の計算)

第52条 令第133条第1項に規定する勤続年数は、同項の従業者又は指定従業者(以下「指定従業者等」という。)が、離職の時においてその者を雇用していた通関業者の業務に引き続き従業者として従事した期間について計算するものとする。

2 前項の勤続年数の計算は、指定従業者等が従業者となった日の属する月から離職した日の属する月までの月数による。ただし、税関貨物取扱人が定める休職(業務上の傷病による休職を除く。)、出勤停止その他これらに準ずる事由により現実に業務に従事することを要しない期間のある月(現実に業務に従事することを要する日のあった月を除く。)が1以上あったときは、その月数の2分の1に相当する月数(当該月数が1月未満であるときは、その月数を、当該月数に1月未満の端数があるときは、その端数をそれぞれ切り捨てて計算した月数)を除算する。

3 前2項の規定により計算した勤続年数に1年未満の端数がある場合には、その端数は切り捨てる。

(請求書に添附すべき書類)

第53条 令第135条第2項に規定する大蔵省令で定める書類は、次の各号に掲げる者の区分に応じ当該各号に掲げる書類とする。

一 法人である指定廃止業者(令第132条第1項に規定する指定廃止業者をいう。次号において同じ。) 次に掲げる書類

イ 昭和45年及び昭和46年中に終了した事業年度に係る貸借対照表及び損益計算書

ロ 昭和45年4月1日から昭和46年3月31日までの期間における税関貨物取扱人業による収入金額に係る明細書

ハ 昭和46年中に令第132条第1項の各従業者に支払った各月ごとの給与に関する明細書

ニ 印鑑証明書

ホ その他参考となるべき事項を記載した書類で沖縄地区税関長の定めるもの

二 個人である指定廃止業者 次に掲げる書類

イ 昭和44年4月1日から昭和45年3月31日までの期間及び昭和45年4月1日から昭和46年3月31日までの期間における税関貨物取扱人業による収入金額及び事業所得に係る明細書

ロ 前号ハからホまでに掲げる書類

三 指定従業者(令第132条第2項に規定する指定従業者をいう。) 次に掲げる書類

イ 昭和46年中に支給された各月ごとの給与に関する明細書

ロ 第1号ニ及びホに掲げる書類

(請求書の様式等)

第54条 令第135条第1項に規定する給付金支給請求書は、別紙様式第3による。

2 前項の請求書及びこれに添附すべき前条の書類は、それぞれ2通を沖縄地区税関長に提出しなければならない。

(申請書の様式等)

第55条 令第135条第3項の規定による申請は、別紙様式第4による。

2 前条第2項の規定は、前項の申請について準用する。

附則

この省令は、法の施行の日(昭和47年5月15日)から施行する。

附則 (昭和48年4月26日大蔵省令第28号) 抄

1 この省令は、物品税法の一部を改正する法律(昭和48年法律第22号)の施行の日(昭和48年4月27日)から施行する。

附則 (昭和49年3月30日大蔵省令第27号) 抄

1 この省令は、昭和49年4月1日から施行する。

附則 (昭和52年5月13日大蔵省令第19号)

この省令は、昭和52年5月15日から施行する。

附則 (昭和53年3月31日大蔵省令第19号)

この省令は、昭和53年4月1日から施行する。

附則 (昭和54年3月31日大蔵省令第19号)

この省令は、昭和54年4月1日から施行する。

附則 (昭和56年3月31日大蔵省令第7号) 抄

1 この省令は、昭和56年4月1日から施行する。

附則 (昭和56年3月31日大蔵省令第16号) 抄

1 この省令は、昭和56年5月1日から施行する。

附則 (昭和57年3月31日大蔵省令第22号) 抄

1 この省令は、昭和57年4月1日から施行する。

附則 (昭和57年5月15日大蔵省令第31号)

この省令は、昭和57年5月15日から施行する。

附則 (昭和58年5月24日大蔵省令第30号) 抄

1 この省令は、公布の日から施行する。

附則 (昭和59年4月13日大蔵省令第15号) 抄

1 この省令は、物品税法の一部を改正する法律(昭和59年法律第15号)の施行の日から施行する。

附則 (昭和63年12月30日大蔵省令第53号) 抄

(施行期日)

第1条 この省令は、法の施行の日から施行する。ただし、附則第5条、第6条(大蔵省組織規程(昭和24年大蔵省令第37号)第90条第1項第5号の改正規定に限る。)、附則第7条(税関職員の身分を示す証票等の書式に関する省令(昭和29年大蔵省令第64号)の改正規定中「第34条第4項又は」の下に「消費税法第62条第4項、」を加える部分を除く。)、附則第8条から第10条まで、第11条(国税質問検査章規則(昭和40年大蔵省令第49号)第2条第1号の改正規定中「第157条」の下に「、消費税法(昭和63年法律第108号)第62条第4項」を加える部分を除く。)、附則第13条及び第14条(沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する省令(昭和47年大蔵省令第42号)第30条の次に1条を加える改正規定を除く。)の規定は、平成元年4月1日から施行する。

附則 (昭和63年12月30日大蔵省令第54号) 抄

1 この省令は、昭和64年4月1日から施行する。

附則 (平成元年4月6日大蔵省令第43号)

この省令は、公布の日から施行する。

附則 (平成3年3月30日大蔵省令第17号) 抄

(施行期日)

第1条 この省令は、平成3年4月1日から施行する。

附則 (平成3年6月7日大蔵省令第34号) 抄

1 この省令は、平成3年10月1日から施行する。

附則 (平成6年4月22日大蔵省令第47号)

この省令は、平成6年5月1日から施行する。

附則 (平成12年8月21日大蔵省令第69号) 抄

1 この省令は、平成13年1月6日から施行する。

附則 (平成13年10月17日財務省令第58号) 抄

1 この省令は、平成14年4月1日から施行する。

附則 (平成17年3月31日財務省令第28号) 抄

1 この省令は、平成17年4月1日から施行する。ただし、第1条の3の改正規定及び次項の規定は、平成18年1月1日から施行する。

附則 (平成17年12月28日財務省令第90号)

この省令は、公認会計士法施行令の一部を改正する政令の施行の日(平成18年1月1日)から施行する。

附則 (平成19年8月31日財務省令第46号)

この省令は、防衛省設置法及び自衛隊法の一部を改正する法律(平成19年法律第80号)の施行の日(平成19年9月1日)から施行する。

附則 (平成21年3月31日財務省令第21号)

この省令は、平成21年4月1日から施行する。

附則 (平成22年3月31日財務省令第18号)

この省令は、平成22年4月1日から施行する。

附則 (平成24年3月31日財務省令第33号)

この省令は、平成24年4月1日から施行する。

附則 (平成27年3月31日財務省令第35号)

この省令は、平成27年4月1日から施行する。

附則 (平成29年3月31日財務省令第22号) 抄

(施行期日)

第1条 この省令は、平成29年4月1日から施行する。

附則 (平成31年3月29日財務省令第20号)

この省令は、平成31年7月1日から施行する。

別表第1

別表第2

|

別表第3

|

別表第4

|

別紙様式第1

[画像]

別紙様式第2

別紙様式第3

別紙様式第4

インターネット六法に掲載している法令データは、原則、官報その他政府提供データを基にしています。

※原則とは、現在有効ではない法令の場合は図書館等にて収集しております

データ内容の正確性については万全を期しておりますが、官報に掲載された内容と異なる場合はそちらが優先します。

インターネット六法.comの利用に伴って発生した不利益や問題について、当サイトの運営者は何らの責任を負いません。

掲載している法令等に誤植(ふりがな等)がありましたら、「お問い合わせ」よりお知らせください。ご協力お願いいたします。

インターネット六法が少しでもあなたの役に立てれば光栄です。これからもインターネット六法を宜しくお願いします。

※スマホやタブレットで左の画像を読み込むと現在の法令ページを読み込めます。