とくていたもくてきダムほうしこうれい

特定多目的ダム法施行令

昭和32年政令第188号

内閣は、特定多目的ダム法(昭和32年法律第35号)第7条、第8条、第9条第1項、第10条第1項、第27条、第29条、第31条第2項、第32条、第33条第3項、第38条並びに附則第2項及び第3項の規定に基き、この政令を制定する。

(法第4条第3項の政令で定める期間)

第1条 特定多目的ダム法(以下「法」という。)第4条第3項の政令で定める期間は、3年とする。

(法第7条第1項の負担金の額の算出方法)

第1条の2 法第7条第1項の負担金の額は、多目的ダム(法第2条第1項に規定する多目的ダムをいう。以下同じ。)の建設に要する費用の額(消費税及び地方消費税に相当する額を除くほか、多目的ダムの建設工事に関する事業(以下「事業」という。)の縮小に係る不要支出額が含まれるときは、当該額を控除した額。第4項、第6条の2、第8条第2項及び第10条第1項を除き、以下同じ。)に基本計画(法第4条第1項に規定する基本計画をいう。以下同じ。)で定めたダム使用権(法第2条第2項に規定するダム使用権をいう。以下同じ。)の設定予定者の負担割合(分離費用身替り妥当支出法を基準として算定する割合をいう。以下この条及び第7条において同じ。)を乗じて得た額並びに当該ダム使用権の設定につき課されるべき消費税に相当する額及び当該課されるべき消費税の額を課税標準として課されるべき地方消費税に相当する額とする。

2 事業が縮小された場合(特定用途(法第2条第1項に規定する特定用途をいう。以下この条において同じ。)に係る部分の縮小又は事業からの撤退(ダム使用権の設定の申請が取り下げられ、又は法第16条第2項第1号若しくは第2号に該当するとして却下されることをいう。以下同じ。)があった場合に限る。)において、特定用途に係る部分を縮小したダム使用権の設定予定者が負担する法第7条第1項の負担金の額は、前項の規定にかかわらず、同項の規定により算出した額に、次の各号に掲げる場合の区分に応じて、当該各号に定める額を加えた額とし、事業からの撤退をしたダム使用権の設定予定者が負担する法第7条第1項の負担金の額は、前項の規定にかかわらず、次の各号に掲げる場合の区分に応じて、当該各号に定める額とする。ただし、これらにより算出することが著しく公平を欠くと認められるときは、国土交通大臣が関係行政機関の長と協議して定める方法により算出した額とすることができる。

一 特定用途に係る部分の縮小又は事業からの撤退のみがあった場合 次に掲げる額を合算した額。ただし、特定用途に係る部分を縮小し又は事業からの撤退をしたダム使用権の設定予定者が2以上あるときは、当該合算した額に、当該2以上の者のそれぞれが単独で当該特定用途に係る部分を縮小し又は事業からの撤退をしたものと仮定した場合におけるイに掲げる額の合計額に対するその者が単独で当該特定用途に係る部分を縮小し又は事業からの撤退をしたものと仮定した場合におけるイに掲げる額の割合を乗じて得た額とする。

イ 当該事業の縮小に係る不要支出額

ロ 当該事業の縮小後において、多目的ダムの建設に要する費用の額に消費税及び地方消費税に相当する額から国が納める義務がある消費税及び地方消費税に相当する額を控除した額を加えた額に洪水等による災害の発生の防止若しくは軽減又は流水の正常な機能の維持若しくは増進のための用途(以下この条及び第6条の2第2項において「治水関係用途」という。)に係る負担割合を乗じて得た額が、当該治水関係用途に係る投資可能限度額を超えるときにあっては当該超える額、当該投資可能限度額を超えないときにあっては零

ハ 当該事業の縮小後において、流水を特定用途に供するダム使用権の設定予定者の前項の規定により算出した額からその額に含まれる国が納める義務がある消費税及び地方消費税に相当する額を控除した額が、当該ダム使用権の設定予定者の投資可能限度額(当該者が特定用途に係る部分を縮小したときは、当該者の当該特定用途に係る部分の縮小がないものと仮定した場合における当該者の投資可能限度額)を超えるときにあっては当該超える額(投資可能限度額を超えるダム使用権の設定予定者が2以上あるときは、当該超える額の合計額)、当該投資可能限度額を超えないときにあっては零

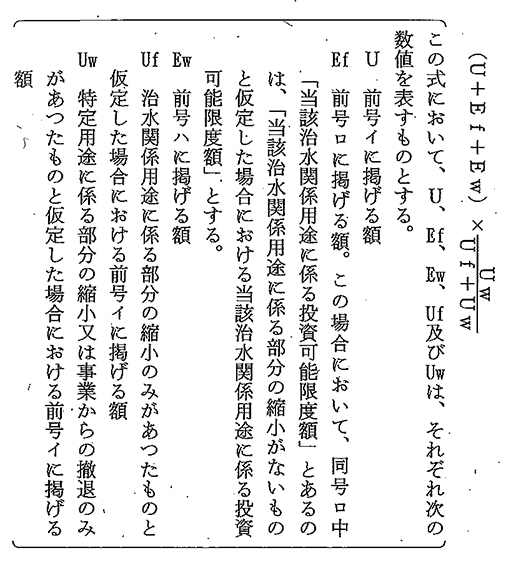

二 特定用途に係る部分の縮小又は事業からの撤退と併せて治水関係用途に係る部分の縮小があった場合 次の式により算出した額。ただし、特定用途に係る部分を縮小し又は事業からの撤退をしたダム使用権の設定予定者が2以上あるときは、当該算出した額に、当該2以上の者のそれぞれが単独で当該特定用途に係る部分を縮小し又は事業からの撤退をしたものと仮定した場合における前号イに掲げる額の合計額に対するその者が単独で当該特定用途に係る部分を縮小し又は事業からの撤退をしたものと仮定した場合における同号イに掲げる額の割合を乗じて得た額とする。

|

3 事業が縮小された場合において、ダム使用権の設定予定者の第1項の規定により算出した額からその額に含まれる国が納める義務がある消費税及び地方消費税に相当する額を控除した額が、当該者の投資可能限度額(当該者が特定用途に係る部分を縮小したときは、当該者の当該特定用途に係る部分の縮小がないものと仮定した場合における当該者の投資可能限度額)を超えるときは、当該者が負担する法第7条第1項の負担金の額は、前2項の規定にかかわらず、これらの規定により算出した額から、当該超える額を控除した額とする。

4 すべてのダム使用権の設定予定者の事業からの撤退により基本計画が廃止された場合において、ダム使用権の設定予定者(当該廃止前に事業からの撤退をしたダム使用権の設定予定者を除く。以下この項において同じ。)が負担する法第7条第1項の負担金の額は、第1項の規定にかかわらず、次の各号に掲げる場合の区分に応じて、当該各号に定める額とする。ただし、これらにより算出することが著しく公平を欠くと認められるときは、国土交通大臣が関係行政機関の長と協議して定める方法により算出した額とすることができる。

一 治水関係用途に係る部分のみの建設が継続される場合(次号に規定する場合を除く。) 次に掲げる額を合算した額。ただし、事業からの撤退をしたダム使用権の設定予定者が2以上あるときは、当該合算した額に、当該2以上の者の負担割合の合計に対するその者の負担割合の割合を乗じて得た額とする。

イ 当該基本計画の廃止に係る不要支出額

ロ 当該基本計画の廃止に係る多目的ダムの建設に要する費用の額からイに掲げる額を控除した額と、当該基本計画の廃止後に当該多目的ダムのうち治水関係用途に係る部分のみの建設に要する推定の費用の額とを合算した額が、当該治水関係用途に係る投資可能限度額を超えるときにあっては当該超える額、当該投資可能限度額を超えないときにあっては零

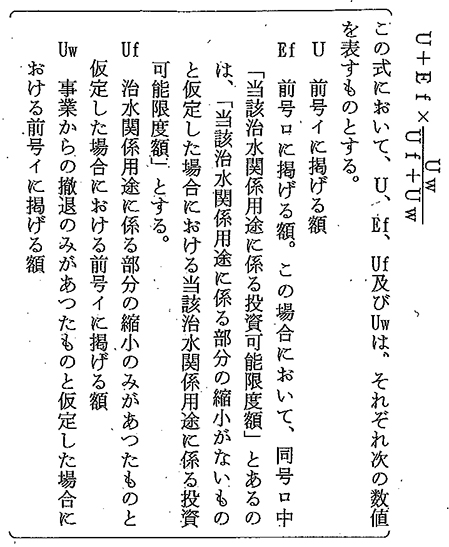

二 すべてのダム使用権の設定予定者の事業からの撤退と併せて治水関係用途に係る部分の縮小があった場合 次の式により算出した額。ただし、事業からの撤退をしたダム使用権の設定予定者が2以上あるときは、当該算出した額に、当該2以上の者の負担割合の合計に対するその者の負担割合の割合を乗じて得た額とする。

|

三 治水関係用途に係る部分の建設が継続されない場合 基本計画の廃止に係る不要支出額(当該不要支出額が、当該基本計画の廃止に係る多目的ダムの建設に要する費用の額に事業からの撤退をしたダム使用権の設定予定者の負担割合(事業からの撤退をしたダム使用権の設定予定者が2以上あるときは、当該2以上の者の負担割合の合計)を乗じて得た額を超える場合にあっては、当該負担割合を乗じて得た額)。ただし、事業からの撤退をしたダム使用権の設定予定者が2以上あるときは、その額に、当該2以上の者の負担割合の合計に対するその者の負担割合の割合を乗じて得た額とする。

5 第1項の負担割合は、多目的ダムの建設の目的である各用途の緊要度の差が特に著しいと認められる場合その他分離費用身替り妥当支出法を基準とすることが著しく不適当であると認められる場合においては、優先支出法その他国土交通大臣が関係行政機関の長と協議して定める方法を基準として算定することができる。

(分離費用身替り妥当支出法)

第2条 前条第1項及び第5項に規定する分離費用身替り妥当支出法は、多目的ダムの建設の目的である各用途について次に掲げる金額を合計した金額をそれぞれの用途についての負担額とする方法とする。

一 分離費用の額

二 身替り建設費及び妥当投資額のうちいずれか少ない金額から多目的ダムの効用を全うするため必要な水路、建物、機械その他の施設又は工作物(以下「多目的ダムの関連施設」という。)で専ら当該用途に供されるものの設置に要する費用及び分離費用の額を控除した金額(多目的ダムの建設が完了した時から相当の期間を経過した後に多目的ダム及び多目的ダムの関連施設の効用が発生することとされており、かつ、国土交通大臣が関係行政機関の長と協議して定める要件を備える用途にあっては、身替り建設費及び妥当投資額のうちいずれか少ない金額から多目的ダムの関連施設で専ら当該用途に供されるものの設置に要する費用の額を控除した金額を国土交通大臣が関係行政機関の長と協議して定める率で除して得た金額から分離費用の額を控除した金額)を算出し、その金額の合計額に対するその金額の比率をもって、多目的ダムの建設に要する費用の額から分離費用の額の合計額を控除した金額をあん分した金額

2 多目的ダムの関連施設で多目的ダムの建設の目的である2以上の用途に供されるもの(多目的ダムの建設の目的である各用途のすべてに供されるものを除く。)があるときは、前項第2号の規定の適用については、当該各用途につき国土交通大臣が関係行政機関の長と協議して定める方法を基準として当該多目的ダムの関連施設の設置に要する費用をあん分した金額を多目的ダムの関連施設で専ら当該用途に供されるものの設置に要する費用の額とみなす。

(優先支出法)

第3条 第1条の2第5項に規定する優先支出法は、多目的ダムの建設の目的である各用途の優先順位に従って、順次、当該用途に係る身替り建設費及び妥当投資額のうちいずれか少ない金額から多目的ダムの関連施設で専ら当該用途に供されるものの設置に要する費用の額を控除した金額を算出し、その金額(第2順位以下の用途については、その金額が多目的ダムの建設に要する費用の額から先順位の用途について算出されたその金額の合計額を差し引いた残額を超えるときは、その残額)をそれぞれの用途についての負担額とする方法とする。

2 前項に規定する各用途の優先順位は、国土交通大臣が、関係行政機関の長と協議して、当該用途の緊要度に応じて定める。

3 前条第2項の規定は、第1項の場合に準用する。

(分離費用)

第4条 第2条第1項に規定する分離費用は、多目的ダムの建設の目的である各用途について、多目的ダムの建設に要する費用の額から多目的ダムの建設に替えて当該用途を除く他の用途のすべてに供されるダムでこれらの用途について多目的ダムが有する効用と同等の効用を有するものを設置する場合に要する推定の費用の額を控除した額とする。

(身替り建設費)

第5条 第2条第1項第2号及び第3条第1項に規定する身替り建設費は、多目的ダムの建設の目的である各用途について、多目的ダム及び多目的ダムの関連施設に替えて、多目的ダム及び多目的ダムの関連施設が有する効用と同等の効用を有する施設又は工作物を設置する場合に要する推定の費用の額とする。

(妥当投資額)

第6条 第2条第1項第2号及び第3条第1項に規定する妥当投資額は、多目的ダムの建設の目的である各用途について、多目的ダム及び多目的ダムの関連施設が有する効用を金銭に見積ったものから当該用途のため多目的ダム及び多目的ダムの関連施設の運転及び管理等に要する推定の費用の額を控除した金額を、利子率、耐用年数及び当該用途が発電以外のものである場合において、多目的ダムの関連施設に固定資産税が課せられるときは、その固定資産税率を勘案し、多目的ダムの関連施設について国有資産等所在市町村交付金法(昭和31年法律第82号)の規定の適用があるときは、同法第3条第1項の率を勘案し、当該用途が発電である場合において、多目的ダムの関連施設に固定資産税が課せられるときは、その固定資産税率と同項の率とを勘案し、多目的ダムの関連施設について同法の規定の適用があるときは、同項の率の10分の5の率を勘案して、それぞれ、国土交通大臣が関係行政機関の長と協議して定める率で除して得た金額とする。ただし、多目的ダム及び多目的ダムの関連施設の設置の完了前にその設置に要する費用に充てる資金について支払わなければならない利息がある場合においては、その金額を国土交通大臣が関係行政機関の長と協議して定める建設利息の率に一を加えた数でさらに除して得た金額とする。

(不要支出額)

第6条の2 第1条の2第1項及び第2項第1号イに規定する事業の縮小に係る不要支出額は、多目的ダムの建設に要する費用の額と、当該事業の縮小後の多目的ダムが有する効用と同等の効用を有する多目的ダムの建設に要する推定の費用の額との差額とする。

2 第1条の2第4項第1号イ及び第3号に規定する基本計画の廃止に係る不要支出額は、当該基本計画の廃止に係る多目的ダムの建設に要する費用の額と、当該基本計画の廃止までに建設した当該多目的ダムのうち治水関係用途に供することができると認められる部分の建設に要する推定の費用の額との差額とする。

(投資可能限度額)

第6条の3 第1条の2第2項から第4項までに規定する投資可能限度額は、多目的ダムの建設の目的である各用途について身替り建設費及び妥当投資額のうちいずれか少ない金額から当該多目的ダムの関連施設で専ら当該用途に供されるものの建設に要する費用の額を控除した金額をいう。

(負担割合の変更)

第7条 基本計画で定められた多目的ダムの建設に要する費用についての負担割合は、多目的ダムの建設が完了するまでに物価の著しい変動その他重大な事情の変更により当該負担割合を変更する必要がある場合には、新たに第1条の2の規定により算定した負担割合に変更することができるものとする。

(費用の範囲等)

第8条 法第7条第1項の負担金の額を算出する場合の多目的ダムの建設に要する費用の範囲は、多目的ダム及び多目的ダムの関連施設で多目的ダムの建設の目的である各用途のすべてに供されるものの設置のため直接必要な本工事費、附帯工事費、用地費、補償費、事務取扱費、実施計画調査費及び災害復旧費並びに附属諸費(基本計画の廃止に伴い追加的に必要となる費用を含む。)とする。

2 次に掲げる額があるときは、当該額を前項の多目的ダムの建設に要する費用の額から控除するものとする。

一 法第9条第1項の規定により国土交通大臣が負担させる同項の負担金に相当する額

二 河川法(昭和39年法律第167号)第67条又は第68条第2項の負担金に相当する額

三 法第4条第4項の基本計画の変更又は廃止の場合であって当該変更又は廃止前に事業からの撤退をしたダム使用権の設定予定者の法第7条第1項の負担金の額として第1条の2第2項の規定により算出した額

(法第7条第1項の負担金の納付の方法及び期限等)

第9条 法第7条第1項の負担金の納付の方法及び期限は、負担金の区分に応じ、次に定めるところによる。

一 次号に掲げる負担金以外の負担金は、毎年度、国土交通大臣が当該年度の事業計画に応じて定める額を、国土交通大臣が当該年度の資金計画に基づいて定める期限までに納付すること。

二 事業からの撤退をしたダム使用権の設定予定者が負担すべき負担金の額として第1条の2第2項又は第4項の規定により算出した額が、当該者が事業からの撤退をする前に既に納付した法第7条第1項の負担金の額を超える場合における当該超える額に相当する負担金は、当該事業からの撤退後に国土交通大臣が定めるところにより納付すること。

2 国土交通大臣は、多目的ダムの建設を完了したときは、遅滞なく、前項第1号に掲げる負担金について精算しなければならない。

(都道府県の負担額から控除する負担金等)

第10条 法第8条の多目的ダムの建設に要する費用の額からその額を控除する政令で定める負担金は、法第9条及び第10条並びに河川法第67条及び第68条第2項の負担金とする。

2 法第8条の都道府県が収納する政令で定める負担金は、法第9条及び第10条の負担金とする。

(法第9条第1項の政令で定める用途)

第11条 法第9条第1項の政令で定める用途は、発電とする。

(負担金の徴収を受ける者の範囲)

第11条の2 法第9条第1項の規定により国土交通大臣が負担金を徴収する場合における同項の負担金(以下この条から第11条の5までにおいて「負担金」という。)の徴収を受ける者は、当該多目的ダムの基本計画の作成の公示の日又は同日後当該多目的ダムの建設の完了の公示の日までの間において、当該多目的ダムの建設される河川(当該河川の流水の流入により流量の増加する他の河川を含む。)の流水を利用して発電事業を営むことについて、河川法第23条の規定による許可又は同法第23条の2の規定による登録を受けている者で、当該多目的ダムの建設により当該発電事業に係る発電所の出力及び電力量の増加による利益を受けることが基本計画により明らかであるものであり、かつ、当該利益について次の要件を備えるものとする。

一 第6条に規定する妥当投資額を算出する方法を基準として国土交通大臣が関係行政機関の長と協議して定める方法により当該利益を金銭に見積もった額(以下「受益額」という。)が、基本計画の作成の際公示された当該多目的ダムの建設に要する費用の額に1000分の1を乗じた額を超えるものであること。

二 当該利益に係る発電事業を営むことについて、河川法第23条の規定による許可又は同法第23条の2の規定による登録を受けていること又は受ける見込みが十分であること。

(負担金の決定)

第11条の3 国土交通大臣は、負担金を徴収しようとするときは、負担金の額を決定し、負担金の徴収を受ける者に通知するものとする。

(負担金の取消し及び変更)

第11条の4 国土交通大臣は、次の各号の一に該当するときは、前条の決定を取り消すものとする。

一 基本計画が廃止されたとき。

二 基本計画の変更により、負担金の徴収を受ける者が多目的ダムの建設による利益を受けなくなったとき。

三 基本計画の変更により、受益額が第11条の2第1号に該当しなくなったとき。

四 当該多目的ダムの建設の完了の公示の日までの間において、第11条の2に規定する許可が取り消されたとき、又は同条第2号に規定する許可を受けることができないことが明らかとなったとき。

2 国土交通大臣は、基本計画の変更により受益額に変更を生じたとき(前項第3号に該当する場合を除く。)は、前条の決定を変更するものとする。

(負担金の徴収)

第11条の5 負担金は、第11条の3に規定する通知があった日以後当該多目的ダムの建設の完了の公示の日までの間において、毎年度、国土交通大臣が当該年度の事業計画に応じて定める額を、国土交通大臣が当該年度の資金計画に基づいて定める期日に徴収するものとする。

2 第11条の3に規定する決定の通知のあった日が当該多目的ダムの建設の完了の公示の日の属する年度以後の年度に属する場合においては、前項の規定にかかわらず、国土交通大臣は、別に徴収の期日及び当該期日に徴収すべき負担金の額を定めることができる。

(法第10条第1項の政令で定める割合)

第12条 法第10条第1項の政令で定める割合は、10分の1とする。

(法第10条第1項の負担金の徴収)

第13条 法第10条第1項の負担金は、元利均等年賦支払の方法(当該負担金の徴収を受ける者の申出があるときは、その負担金の全部又は一部につき一時支払の方法)により支払わせるものとする。

2 前項の元利均等年賦支払の支払期間は、多目的ダムの建設が完了し、かつ、土地改良法(昭和24年法律第195号)による国営土地改良事業又は都道府県営土地改良事業により専用の施設の新設又は拡張が行われるときは、その工事が完了した年の翌年から起算して15年を下らない期間とし、利子率は、年6分以内とする。ただし、多目的ダムの建設及び専用の施設の工事が完了する以前において、当該多目的ダムによる流水の貯留を利用して流水をかんがいの用に供することにより受けるべき利益のすべてを受けている者があるときは、当該負担金に係る元利均等年賦支払の支払期間は、その利益のすべてが発生した年以後において都道府県知事が指定する年から起算するものとする。

(法第12条の還付金の額)

第14条 法第12条の規定により還付する既に納付した法第7条第1項の負担金の額は、次の各号に掲げる場合の区分に応じて、当該各号に定める額とする。

一 次号に掲げる場合以外の場合 ダム使用権の設定予定者が既に納付した法第7条第1項の負担金の全額

二 ダム使用権の設定予定者の事業からの撤退により当該事業が縮小され、又は当該事業に係る基本計画が廃止されたときに当該者に還付する場合 当該者が既に納付した法第7条第1項の負担金の額から当該者について第1条の2第2項又は第4項の規定により算出した額を控除した額(当該者が既に納付した法第7条第1項の負担金の額が第1条の2第2項又は第4項の規定により算出した額を超えない場合にあっては零)

(法第27条の納付金の額)

第15条 法第27条の納付金の額は、当該ダム使用権の設定の目的である用途に係る妥当投資額から多目的ダムの関連施設でもっぱら当該用途に供されるものの設置に要する費用を控除した額とする。

2 第2条第2項及び第6条の規定は、前項の場合に準用する。

第16条 削除

(操作規則に定める事項)

第17条 多目的ダムの操作規則に定める事項は、次の各号に掲げるものとする。

一 洪水期、かんがい期等の別を考慮して定める各期間における最高及び最低の水位並びに貯留及び放流の方法

二 多目的ダム及び多目的ダムを操作するため必要な機械、器具等の点検及び整備、多目的ダムを操作するため必要な気象及び水象の観測並びに放流の際にとるべき措置に関する事項

三 その他多目的ダムの操作に関し必要な事項

(放流に関する通知等)

第18条 国土交通大臣又は多目的ダムを管理する都道府県知事は、多目的ダムによって貯留された流水の放流に関し、法第32条の規定により関係都道府県知事、関係市町村長及び関係警察署長に通知しようとするときは、流水を放流する日時のほか放流量又は放流により上昇する下流の水位の見込を示して行い、一般に周知させようとするときは、国土交通省令で定めるところにより、立札による掲示を行うほか、サイレン、警鐘、拡声機等により警告しなければならない。

(管理費用の負担割合等)

第19条 法第33条の規定によりダム使用権者が負担する負担金の額は、多目的ダムの維持、修繕その他の管理に要する費用の額(消費税及び地方消費税に相当する額を除く。)にダム使用権者管理費用負担割合を乗じて得た額並びに当該ダム使用権者のために行う当該多目的ダムの維持、修繕その他の管理につき課されるべき消費税に相当する額及び当該課されるべき消費税の額を課税標準として課されるべき地方消費税に相当する額とする。

2 前項のダム使用権者管理費用負担割合は、当該ダム使用権者の第1条の2第1項の規定により算出した額から当該ダム使用権の設定につき課されるべき消費税に相当する額及び当該課されるべき消費税の額を課税標準として課されるべき地方消費税に相当する額を控除した額又は当該ダム使用権者の法第27条の納付金の額から当該ダム使用権の設定につき課されるべき消費税に相当する額及び当該課されるべき消費税の額を課税標準として課されるべき地方消費税に相当する額を控除した額の当該多目的ダムの建設に要した費用の額(消費税及び地方消費税に相当する額を除くほか、当該ダム使用権者の法第7条第1項の負担金の算出に係る第1条の2第1項に規定する事業の縮小に係る不要支出額又は第8条第2項第3号に掲げる額が含まれるときは、当該額を控除した額)に対する割合とする。

3 多目的ダムを管理する国土交通大臣又は都道府県知事は、前項の規定による負担割合によることが著しく公平を欠くと認められるときは、ダム使用権者の意見を聴き、別にその負担割合を定めることができる。

4 国土交通大臣が多目的ダムの管理を行う場合においては、まず全額国費をもってこれを行った後、都道府県及びダム使用権者は、国土交通大臣の定めるところにより、それぞれ河川法第60条第1項又は法第33条の規定による負担金を国庫に納付しなければならない。

(国土交通省令への委任)

第20条 ダム使用権の登録に関する事項を除き、法及びこの政令に定めるもののほか、法及びこの政令の実施のため必要な手続その他の細則は、国土交通省令で定める。

附則

(施行期日)

1 この政令は、公布の日から施行する。

(建設中又は既設のダムに関する経過措置)

2 法附則第2項の規定により多目的ダムとなるダムでその多目的ダムとなる際現に建設中のものについては、同項の建設大臣と共同して当該ダムを建設している者をダム使用権の設定の申請をした者と、当該ダムの建設に要する費用につきすでに定められたその者の負担すべき負担金を法第7条第1項の負担金とみなし、建設大臣は、その者をダム使用権の設定予定者として基本計画を作成しなければならない。

3 前項の多目的ダムの建設によって著しく利益を受ける電気事業者又は電源開発株式会社の当該ダムの建設に要する費用の負担については、そのダムが多目的ダムとなった後においても、なお電源開発促進法(昭和27年法律第283号)第6条の2の規定の例によるものとする。

4 法附則第2項の規定により多目的ダムとなるダムでその多目的ダムとなる際すでに設置されているものについては、国土交通大臣は、当該ダムが多目的ダムとなった後、遅滞なく、その旨を公示するとともに、同項の建設大臣と共同して当該ダムを設置している者にダム使用権の設定をしなければならない。この場合において、その者が当該ダムの建設に要する費用につき負担した負担金は法第7条第1項の負担金と、法第27条及び第28条第1項ただし書の規定の適用については、当該ダム使用権の設定は法第17条の規定による設定とみなす。

(法第10条の適用除外のダム)

5 法附則第3項の政令で定めるダムは、美和ダム、二瀬ダム、鹿野川ダム、目屋ダム、湯田ダム、大野ダム及び市房ダムとする。

6 道の区域内の土地において流水をかんがいの用に供する者は、当分の間、法第10条第1項の負担金の徴収を受ける者の範囲から除かれるものとする。

附則 (昭和33年1月13日政令第6号)

1 この政令は、公布の日から施行する。

2 この政令の施行の前にすでに特定多目的ダム法第4条第1項に規定する基本計画が作成された多目的ダムの建設に要する費用の負担については、なお従前の例による。

附則 (昭和35年3月31日政令第70号) 抄

1 この政令は、公布の日から施行し、昭和35年度の予算から適用する。

附則 (昭和37年6月30日政令第278号)

この政令は、公布の日から施行し、改正後の附則第7項の規定は、昭和37年4月1日から適用する。

附則 (昭和40年2月11日政令第14号) 抄

(施行期日)

第1条 この政令は、法の施行の日(昭和40年4月1日)から施行する。

附則 (昭和40年6月15日政令第206号) 抄

1 この政令は、法の施行の日(昭和40年7月1日)から施行する。

附則 (昭和41年5月31日政令第163号) 抄

1 この政令は、公布の日から施行する。

附則 (昭和42年6月1日政令第122号) 抄

(施行期日)

1 この政令は、公布の日から施行する。

(経過措置)

2 この政令の施行前に建設大臣が実施計画調査に着手した多目的ダムの建設に要する費用の負担については、なお従前の例による。

附則 (昭和42年6月5日政令第132号) 抄

(施行期日)

1 この政令は、公布の日から施行する。

附則 (昭和47年8月24日政令第320号) 抄

(施行期日)

1 この政令は、公布の日から施行する。

附則 (昭和61年12月27日政令第396号) 抄

(施行期日)

第1条 この政令は、昭和62年4月1日から施行する。

附則 (平成元年6月20日政令第179号) 抄

1 この政令は、平成元年6月21日から施行する。

附則 (平成7年10月18日政令第359号) 抄

(施行期日)

第1条 この政令は、電気事業法の一部を改正する法律(以下「改正法」という。)の施行の日(平成7年12月1日)から施行する。

附則 (平成9年2月19日政令第17号) 抄

(施行期日)

第1条 この政令は、平成9年4月1日から施行する。

附則 (平成12年6月7日政令第312号) 抄

(施行期日)

1 この政令は、内閣法の一部を改正する法律(平成11年法律第88号)の施行の日(平成13年1月6日)から施行する。

附則 (平成14年12月18日政令第385号) 抄

(施行期日)

第1条 この政令は、平成15年4月1日から施行する。

附則 (平成16年2月25日政令第27号) 抄

(施行期日)

第1条 この政令は、公布の日から施行する。

附則 (平成19年3月31日政令第124号) 抄

(施行期日等)

第1条 この政令は、平成19年4月1日から施行し、平成19年度の予算から適用する。

附則 (平成19年8月3日政令第235号) 抄

(施行期日)

第1条 この政令は、平成19年10月1日から施行する。

附則 (平成20年2月29日政令第40号) 抄

(施行期日)

第1条 この政令は、特別会計に関する法律の一部の施行の日(平成20年4月1日)から施行する。

附則 (平成21年12月11日政令第285号) 抄

(施行期日)

第1条 この政令は、農地法等の一部を改正する法律(以下「改正法」という。)の施行の日(平成21年12月15日)から施行する。

附則 (平成25年12月6日政令第333号) 抄

(施行期日)

1 この政令は、水防法及び河川法の一部を改正する法律附則第1条ただし書に規定する規定の施行の日(平成25年12月11日)から施行する。

附則 (平成26年3月28日政令第92号) 抄

(施行期日)

第1条 この政令は、平成26年4月1日から施行する。

インターネット六法に掲載している法令データは、原則、官報その他政府提供データを基にしています。

※原則とは、現在有効ではない法令の場合は図書館等にて収集しております

データ内容の正確性については万全を期しておりますが、官報に掲載された内容と異なる場合はそちらが優先します。

インターネット六法.comの利用に伴って発生した不利益や問題について、当サイトの運営者は何らの責任を負いません。

掲載している法令等に誤植(ふりがな等)がありましたら、「お問い合わせ」よりお知らせください。ご協力お願いいたします。

インターネット六法が少しでもあなたの役に立てれば光栄です。これからもインターネット六法を宜しくお願いします。

※スマホやタブレットで左の画像を読み込むと現在の法令ページを読み込めます。