ちいきさいせいほうだい17じょうの6のちほうこうきょうだんたいとうをさだめるしょうれい

地域再生法第17条の6の地方公共団体等を定める省令

平成27年総務省令第73号

地域再生法(平成17年法律第24号)第17条の6の規定に基づき、地域再生法第17条の6の地方公共団体等を定める省令を次のように定める。

(法第17条の6に規定する総務省令で定める地方公共団体)

第1条 地域再生法(以下「法」という。)第17条の6に規定する総務省令で定める地方公共団体は、法第5条第19項(法第7条第2項において準用する場合を含む。)の規定により当該地方公共団体の区域に係る法第5条第1項の地域再生計画(同条第4項第5号に規定する地方活力向上地域特定業務施設整備事業に関する事項が記載されたものに限る。)が公示された日(地域再生法の一部を改正する法律(平成27年法律第49号)の施行の日以後最初に公示された日に限る。次条において「公示日」という。)の属する年度前3年度内の各年度に係る地方交付税法(昭和25年法律第211号)第14条の規定により算定した基準財政収入額を同法第11条の規定により算定した基準財政需要額で除して得た数値を合算したものの3分の1の数値が、法第17条の2第1項第1号に掲げる事業を実施する者について不均一課税をした場合にあっては、0・78に満たない都道府県又は0・90に満たない市町村、同項第2号に掲げる事業を実施する者について不均一課税をした場合にあっては、0・47に満たない都道府県又は0・74に満たない市町村とする。

(法第17条の6に規定する総務省令で定める場合)

第2条 法第17条の6に規定する総務省令で定める場合は、次の各号に掲げる税目ごとに、それぞれ当該各号に定める場合とする。

一 事業税 公示日から平成30年3月31日までの間に、法第17条の2第3項の規定に基づき、同条第1項に規定する地方活力向上地域特定業務施設整備計画(以下「特定業務施設整備計画」という。)の認定を受けた同条第4項に規定する認定事業者(同条第1項第1号に掲げる事業を実施する者に限る。)であって、当該認定を受けた日から同日の翌日以後2年を経過する日まで(同日までに同条第6項の規定により当該認定を取り消されたときは、その取り消された日の前日まで)の間に、法第5条第4項第5号に規定する特定業務施設の用に供する減価償却資産(所得税法施行令(昭和40年政令第96号)第6条第1号から第7号まで又は法人税法施行令(昭和40年政令第97号)第13条第1号から第7号までに掲げるものに限る。)で取得価額の合計額が3800万円(租税特別措置法(昭和32年法律第26号)第10条第6項第4号に規定する中小事業者、同法第42条の4第6項第4号に規定する中小企業者及び同法第68条の9第6項第4号に規定する中小連結法人にあっては1900万円)以上のもの(以下「特別償却設備」という。)を新設し、又は増設した者について、当該特別償却設備の所在する都道府県が、当該特別償却設備を事業の用に供した日の属する年又は事業年度以後の各年又は各事業年度の所得又は収入金額(当該都道府県において課する事業税の課税標準額となるものをいう。)のうち当該特別償却設備に係るものとして計算した額に対して課する事業税について不均一課税をすることとしている場合

二 不動産取得税 公示日から平成30年3月31日までの間に、法第17条の2第3項の規定に基づき、特定業務施設整備計画の認定を受けた同条第4項に規定する認定事業者であって、当該認定を受けた日から同日の翌日以後2年を経過する日まで(同日までに同条第6項の規定により当該認定を取り消されたときは、その取り消された日の前日まで)の間に、特別償却設備を新設し、又は増設した者(以下「特別償却設備設置者」という。)について、当該特別償却設備である家屋及びその敷地である土地の取得(公示日以後の取得に限り、かつ、土地の取得については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋の建設の着手があった場合における当該土地の取得に限る。)に対して課する不動産取得税について不均一課税をすることとしている場合

三 固定資産税 特別償却設備設置者について、当該特別償却設備である家屋又は構築物及び償却資産並びに当該家屋又は構築物の敷地である土地(公示日以後に取得したものに限り、かつ、土地については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋又は構築物の建設の着手があった場合における当該土地に限る。)に対して課する固定資産税について不均一課税をすることとしている場合

(特別償却設備に係る所得金額等の計算方法)

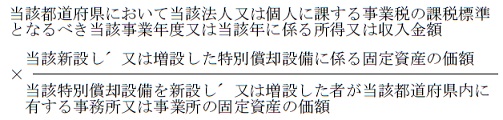

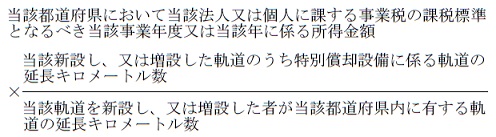

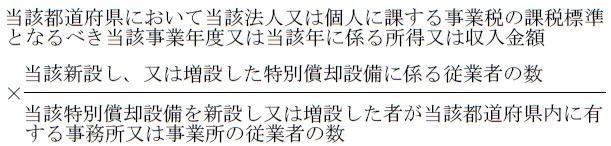

第3条 前条第1号の特別償却設備に係るものとして計算した額は、次の各号に掲げる区分ごとにそれぞれ当該各号に定める算式によって計算した額の合算額とする。

一 電気供給業(電気事業法(昭和39年法律第170号)第2条第1項第2号に規定する小売電気事業(これに準ずるものを含む。)を除く。)、ガス供給業又は倉庫業に係る所得又は収入金額

二 鉄道事業又は軌道事業に係る所得金額

三 前2号以外の業種に係る所得又は収入金額

2 前項の固定資産の価額、軌道の延長キロメートル数及び従業者の数の算定については、地方税法(昭和25年法律第226号)第72条の48第4項から第6項まで、第11項及び第12項並びに第72条の54第2項に規定する事業税の分割基準及び所得の算定の例による。

附則

1 この省令は、公布の日から施行する。

2 この省令の施行の日から平成27年12月31日までの間における第2条第1号の規定の適用については、同号中「第10条第6項第4号」とあるのは「第10条第4項」と、「中小事業者」とあるのは「中小企業者に該当する個人」とする。

附則 (平成28年4月20日総務省令第51号)

この省令は、公布の日から施行する。

附則 (平成29年3月31日総務省令第28号) 抄

(施行期日)

第1条 この省令は、平成29年4月1日から施行する。ただし、第2条中離島振興法第20条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第3条の改正規定、第4条中半島振興法第17条の地方税の不均一課税に伴う措置が適用される場合等を定める省令第2条の改正規定、第5条中奄美群島振興開発特別措置法第38条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第2条の改正規定、第6条中過疎地域自立促進特別措置法第31条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第2条の改正規定(「情報通信技術利用事業(法第30条に規定する情報通信技術利用事業をいう。)用」を「農林水産物等販売業(法第30条に規定する農林水産物等販売業をいう。)用」に改める部分を除く。)、第7条中原子力発電施設等立地地域の振興に関する特別措置法第10条の地方税の不均一課税に伴う措置が適用される場合等を定める省令第2条の改正規定、第8条中沖縄振興特別措置法第9条等の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第7条の改正規定、第10条中東日本大震災復興特別区域法第43条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第2条の改正規定、第11条の規定及び第12条中地域再生法第17条の6の地方公共団体等を定める省令第3条の改正規定は、地方税法及び航空機燃料譲与税法の一部を改正する法律(平成29年法律第2号)附則第1条第1号に掲げる規定の施行の日(次条において「地方税法改正法施行日」という。)から施行する。

(経過措置)

第2条 第2条の規定による改正後の離島振興法第20条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第3条の規定、第4条の規定による改正後の半島振興法第17条の地方税の不均一課税に伴う措置が適用される場合等を定める省令第2条の規定、第5条の規定による改正後の奄美群島振興開発特別措置法第38条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第2条の規定、第6条の規定による改正後の過疎地域自立促進特別措置法第31条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令(次条において「新過疎省令」という。)第2条の規定(同条第1項第1号の算式に係る部分を除く。)、第7条の規定による改正後の原子力発電施設等立地地域の振興に関する特別措置法第10条の地方税の不均一課税に伴う措置が適用される場合等を定める省令第2条の規定、第8条の規定による改正後の沖縄振興特別措置法第9条等の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令(附則第4条において「新沖縄省令」という。)第7条の規定、第10条の規定による改正後の東日本大震災復興特別区域法第43条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第2条の規定、第11条の規定による改正後の福島復興再生特別措置法第26条及び第38条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令第3条の規定並びに第12条の規定による改正後の地域再生法第17条の6の地方公共団体等を定める省令(附則第5条において「新地域再生省令」という。)第3条の規定は、地方税法改正法施行日以後に新設され、又は増設される施設又は設備について適用し、地方税法改正法施行日前に新設され、又は増設された施設又は設備については、なお従前の例による。

第5条 新地域再生省令第1条の規定は、施行日以後に設備を新設し、又は増設した事業者に係る不均一課税について適用し、施行日前に設備を新設し、又は増設した事業者に係る不均一課税については、なお従前の例による。

インターネット六法に掲載している法令データは、原則、官報その他政府提供データを基にしています。

※原則とは、現在有効ではない法令の場合は図書館等にて収集しております

データ内容の正確性については万全を期しておりますが、官報に掲載された内容と異なる場合はそちらが優先します。

インターネット六法.comの利用に伴って発生した不利益や問題について、当サイトの運営者は何らの責任を負いません。

掲載している法令等に誤植(ふりがな等)がありましたら、「お問い合わせ」よりお知らせください。ご協力お願いいたします。

インターネット六法が少しでもあなたの役に立てれば光栄です。これからもインターネット六法を宜しくお願いします。

※スマホやタブレットで左の画像を読み込むと現在の法令ページを読み込めます。