ちほうほうじんぜいほうしこうきそく

地方法人税法施行規則

平成26年財務省令第22号

地方法人税法(平成26年法律第11号)第16条第1項第2号及び第9項第3号、第17条第1項第3号、第19条第1項第5号、第4項及び第6項第4号並びに第29条第6項並びに地方法人税法施行令(平成26年政令第139号)第10条第2項第3号の規定に基づき、地方法人税法施行規則を次のように定める。

(定義)

第1条 この省令において「内国法人」、「外国法人」、「人格のない社団等」、「被合併法人」、「合併法人」、「連結親法人」、「連結子法人」、「連結法人」、「適格合併」、「連結事業年度」、「地方法人税中間申告書」、「地方法人税確定申告書」、「期限後申告書」、「修正申告書」、「更正」、「還付加算金」又は「課税事業年度」とは、それぞれ地方法人税法(以下「法」という。)第2条第1号から第8号まで、第10号、第13号、第15号から第18号まで、第20号若しくは第23号又は第7条に規定する内国法人、外国法人、人格のない社団等、被合併法人、合併法人、連結親法人、連結子法人、連結法人、適格合併、連結事業年度、地方法人税中間申告書、地方法人税確定申告書、期限後申告書、修正申告書、更正、還付加算金又は課税事業年度をいう。

(地方法人税中間申告書の記載事項)

第2条 法第16条第1項第2号に規定する財務省令で定める事項は、次に掲げる事項とする。

一 法第16条第1項の法人の名称、納税地及び法人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)第2条第15項に規定する法人番号をいう。以下同じ。)並びにその納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地

二 代表者の氏名(外国法人にあっては、代表者の氏名及び法人税法(昭和40年法律第34号)第141条各号(課税標準)に定める国内源泉所得に係る事業又は資産の経営又は管理の責任者の氏名。以下同じ。)

三 当該課税事業年度の開始及び終了の日

四 その他参考となるべき事項

2 法第16条第1項各号に掲げる事項を記載する地方法人税中間申告書(当該申告書に係る修正申告書を含む。)の記載事項のうち別表3に定めるものの記載については、同表の書式によらなければならない。

(退職年金等積立金に係る基準法人税額に対する地方法人税の中間申告書の記載事項)

第3条 法第16条第10項第3号に規定する財務省令で定める事項は、次に掲げる事項とする。

一 法第16条第10項の法人の名称、納税地及び法人番号並びにその納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地

二 代表者(人格のない社団等で代表者の定めがなく、管理人の定めがあるものにあっては、管理人。以下同じ。)の氏名

三 当該課税事業年度の開始及び終了の日

四 その他参考となるべき事項

2 法第16条第10項の規定による申告書(当該申告書に係る期限後申告書及び修正申告書を含む。)の記載事項のうち別表4に定めるものの記載については、同表の書式によらなければならない。

(仮決算をした場合の地方法人税中間申告書の記載事項)

第4条 法第17条第1項第3号に規定する財務省令で定める事項は、次に掲げる事項とする。

一 法第17条第1項の法人の名称、納税地及び法人番号並びにその納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地

二 代表者の氏名

三 当該課税事業年度の開始及び終了の日

四 法人税法第80条、第81条の31又は第144条の13の規定により還付の請求をする場合には、法第23条第1項に規定する確定地方法人税額のうち同項の規定により還付を受けるべきこととされる金額

五 その他参考となるべき事項

2 法第17条第1項各号に掲げる事項を記載する地方法人税中間申告書(当該申告書に係る修正申告書及び更正請求書(国税通則法(昭和37年法律第66号)第23条第3項に規定する更正請求書をいう。以下この項及び次条第2項において同じ。)を含む。)の記載事項及びこれに添付すべき書類の記載事項のうち別表1から別表2付表まで(更正請求書にあっては、別表1を除く。)に定めるものの記載については、これらの表の書式によらなければならない。

(地方法人税確定申告書の記載事項)

第5条 法第19条第1項第5号に規定する財務省令で定める事項は、次に掲げる事項とする。

一 法第19条第1項の法人の名称、納税地及び法人番号並びにその納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地

二 代表者の氏名

三 当該課税事業年度の開始及び終了の日

四 当該課税事業年度が残余財産の確定の日の属する課税事業年度である場合において、当該課税事業年度終了の日の翌日から1月以内に残余財産の最後の分配又は引渡しが行われるときは、その分配又は引渡しが行われる日

五 法人税法第80条、第81条の31又は第144条の13の規定により還付の請求をする場合には、法第23条第1項に規定する確定地方法人税額のうち同項の規定により還付を受けるべきこととされる金額

六 その他参考となるべき事項

2 地方法人税確定申告書(当該申告書に係る修正申告書及び更正請求書を含む。)の記載事項及びこれに添付すべき書類の記載事項のうち別表1から別表2付表まで(更正請求書にあっては、別表1を除く。)に定めるものの記載については、これらの表の書式によらなければならない。

(連結法人の地方法人税確定申告書の添付書類)

第6条 法第19条第4項に規定する財務省令で定める書類は、当該課税事業年度の法第15条の規定により計算される地方法人税の負担額として帰せられる金額又は地方法人税の減少額として帰せられる金額及びこれらの金額の計算の基礎を記載した書類とする。

(退職年金等積立金に係る基準法人税額に対する地方法人税の確定申告書の記載事項)

第7条 法第19条第6項第4号に規定する財務省令で定める事項は、次に掲げる事項とする。

一 法第19条第6項の法人の名称、納税地及び法人番号並びにその納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地

二 代表者の氏名

三 当該課税事業年度の開始及び終了の日

四 その他参考となるべき事項

2 法第19条第6項の規定による申告書(当該申告書に係る期限後申告書及び修正申告書を含む。)の記載事項のうち別表4に定めるものの記載については、同表の書式によらなければならない。

(法令の規定による整理手続によらない負債整理計画の決定等)

第8条 地方法人税法施行令(以下「令」という。)第10条第2項第3号に規定する財務省令で定めるものは、次に掲げるものとする。

一 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの

二 行政機関、金融機関その他第三者のあっせんによる当事者間の協議による前号に準ずる内容の契約の締結

2 法第29条第6項に規定する財務省令で定める事項は、次に掲げる事項とする。

一 法第29条第6項の請求をする同項の適用法人の名称、納税地及び法人番号

二 代表者の氏名

三 第1号の適用法人が連結親法人である場合には、法第29条第3項に規定する事実を仮装して経理したところに基づく金額を有する連結法人の名称及び本店又は主たる事務所の所在地並びに代表者の氏名

四 法第29条第4項に規定する事実の生じた日及び当該事実の詳細

五 その他参考となるべき事項

(申告書の書式の特例)

第9条 国税庁長官は、別表1から別表4までの各表の書式について必要があるときは、所要の事項を付記すること又は一部の事項を削ることができる。

2 国税庁長官が法人税法施行規則(昭和40年大蔵省令第12号)第68条の規定により同令別表1から別表19までの各表の書式に別表1から別表4までの各表の書式に準じて当該各表に定める事項の全部又は一部の記載欄を付記した場合には、第2条第2項、第3条第2項、第4条第2項、第5条第2項又は第7条第2項の規定により当該各表の書式によらなければならないこととされている記載事項の記載については、当該書式に代え、当該記載欄が設けられた同令別表1から別表19までの各表の書式によることができる。

附則

(施行期日)

第1条 この省令は、平成26年10月1日から施行する。

附則 (平成26年4月14日財務省令第43号) 抄

1 この省令は、平成26年10月1日から施行する。

附則 (平成26年7月9日財務省令第68号)

1 この省令は、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)附則第1条第4号に掲げる規定の施行の日から施行する。

2 改正後の地方法人税法施行規則(以下「新規則」という。)第2条第1項第1号、第4条第1項第1号及び第5条第1項第1号の規定は、この省令の施行の日(以下「施行日」という。)以後に開始する課税事業年度の地方法人税中間申告書又は地方法人税確定申告書(これらの申告書に係る修正申告書を含む。以下この項において同じ。)について適用し、施行日前に開始した課税事業年度の地方法人税中間申告書又は地方法人税確定申告書については、なお従前の例による。

3 新規則第8条第2項第1号の規定は、施行日以後に提出する地方法人税法第29条第6項の還付請求書について適用し、施行日前に提出した同項の還付請求書については、なお従前の例による。

附則 (平成27年3月31日財務省令第23号) 抄

(施行期日)

第1条 この省令は、平成27年4月1日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

一 第8条の5の改正規定、第28条の5の改正規定、第28条の6の改正規定、第28条の7の改正規定、第28条の8の改正規定、第28条の9(見出しを含む。)の改正規定、第28条の10の改正規定、同条の次に1条を加える改正規定、第29条の3第2項第2号の改正規定、第37条の6第2項第2号の改正規定、第60条の11の改正規定、第64条に1項を加える改正規定及び第65条に1項を加える改正規定並びに附則第3条の規定 平成28年4月1日

附則 (平成27年4月15日財務省令第47号)

1 この省令は、公布の日から施行する。ただし、別表1の表の改正規定、別表3の表の改正規定及び別表4の表の改正規定並びに次項の規定は、平成28年1月1日から施行する。

2 改正後の地方法人税法施行規則別表1及び別表3(同表の表の「法人番号」の欄に係る部分に限る。)の書式は、平成28年1月1日以後に開始する課税事業年度に係る地方法人税について適用し、同日前に開始した課税事業年度に係る地方法人税については、なお従前の例による。

附則 (平成27年9月30日財務省令第76号) 抄

1 この省令は、平成27年10月1日から施行する。

附則 (平成28年3月31日財務省令第17号)

1 この省令は、平成28年4月1日から施行する。

2 改正後の地方法人税法施行規則第2条第1項第2号の規定は、この省令の施行の日以後に開始する課税事業年度に係る地方法人税について適用し、同日前に開始した課税事業年度に係る地方法人税については、なお従前の例による。

附則 (平成28年4月15日財務省令第42号)

1 この省令は、公布の日から施行する。

2 改正後の地方法人税法施行規則別表1から別表2付表までの書式は、平成28年4月1日以後に終了する課税事業年度に係る地方法人税について適用し、同日前に終了した課税事業年度に係る地方法人税については、なお従前の例による。

附則 (平成29年3月31日財務省令第18号)

この省令は、平成29年4月1日から施行する。ただし、第3条の改正規定は、同年10月1日から施行する。

附則 (平成29年4月14日財務省令第37号)

1 この省令は、公布の日から施行する。ただし、別表4の記載要領第1号の改正規定は、平成29年10月1日から施行する。

2 改正後の地方法人税法施行規則別表2及び別表2付表の書式は、平成29年4月1日以後に終了する課税事業年度に係る地方法人税について適用し、同日前に終了した課税事業年度に係る地方法人税については、なお従前の例による。

附則 (平成30年4月13日財務省令第36号)

1 この省令は、公布の日から施行する。

2 改正後の地方法人税法施行規則(以下「新規則」という。)別表1から別表2付表までの書式は、平成30年4月1日以後に終了する課税事業年度に係る地方法人税について適用し、同日前に終了した課税事業年度に係る地方法人税については、なお従前の例による。

3 改正前の地方法人税法施行規則(以下「旧規則」という。)別表1の書式又は地方法人税法施行規則の一部を改正する省令(平成28年財務省令第42号)附則第2項の規定その他これに類する規定(以下「改正規則附則規定」という。)によりなお従前の例によることとされる場合における地方法人税法施行規則別表1の書式により平成30年4月1日前に終了した課税事業年度に係る地方法人税について同日以後に修正申告書の提出をする場合には、前項の規定及び改正規則附則規定にかかわらず、これらの表の「(ふりがな)代表者自署押印」の欄中「自署押印」とあるのは「記名押印」とし、これらの表の「経理責任者自署押印」の欄については記載を要しない。

4 新規則別表3の書式は、平成30年4月1日以後に納税義務が成立する地方法人税中間申告書に係る地方法人税について適用し、同日前に納税義務が成立した地方法人税中間申告書に係る地方法人税については、なお従前の例による。

5 旧規則別表3の書式又は地方法人税法施行規則の一部を改正する省令(平成27年財務省令第47号)附則第2項の規定(以下「平成27年改正規則附則規定」という。)によりなお従前の例によることとされる場合における地方法人税法施行規則別表3の書式により平成30年4月1日前に納税義務が成立した地方法人税中間申告書に係る地方法人税について同日以後に修正申告書の提出をする場合には、前項の規定及び平成27年改正規則附則規定にかかわらず、これらの表の「(ふりがな)代表者自署押印」の欄中「自署押印」とあるのは、「記名押印」とする。

附則 (平成31年4月12日財務省令第32号)

1 この省令は、公布の日から施行する。ただし、別表1の記載要領に1号を加える改正規定、別表2の記載要領の改正規定、別表3の記載要領第5号の改正規定(「欄は」を「欄の記載に当たっては」に、「金額を記載する」を「ところによる」に改める部分、同号(1)中「当該加算された金額の4.4%相当額」を「令和元年10月1日以後に開始する前課税事業年度にあっては当該加算された金額の100分の10.3に相当する金額を記載し、同日前に開始した前課税事業年度にあっては当該加算された金額の100分の4.4に相当する金額を記載すること。」に改める部分及び同号(2)中「当該加算された金額の4.4%相当額」を「令和元年10月1日以後に開始する前課税事業年度にあっては当該加算された金額の100分の10.3に相当する金額を記載し、同日前に開始した前課税事業年度にあっては当該加算された金額の100分の4.4に相当する金額を記載すること。」に改める部分に限る。)及び別表4の表の改正規定(「地方法人税額 (2)」の欄に係る部分に限る。)は、令和元年10月1日から施行する。

2 改正後の地方法人税法施行規則(以下「新規則」という。)別表1から別表2付表までの書式は、平成31年4月1日以後に終了する課税事業年度に係る地方法人税について適用し、同日前に終了した課税事業年度に係る地方法人税については、なお従前の例による。

3 新規則別表3の書式は、平成31年4月1日以後に納税義務が成立する地方法人税中間申告書に係る地方法人税について適用し、同日前に納税義務が成立した地方法人税中間申告書に係る地方法人税については、なお従前の例による。

4 この省令の施行の日(以下「施行日」という。)から令和元年9月30日までの間における次の各号に掲げる書式の適用については、当該各号に定めるところによる。

一 新規則別表1の書式 同表の表中「 」とあるのは「

」とあるのは「 」と、「

」と、「 」とあるのは「

」とあるのは「 」とする。

」とする。

」とあるのは「」と、「」とあるのは「」とする。二 新規則別表2の書式 同表の表中「 」とあるのは「

」とあるのは「 」と、「

」と、「 」とあるのは「

」とあるのは「 」と、「

」と、「 」とあるのは「

」とあるのは「 」とする。

」とする。

」とあるのは「」と、「」とあるのは「」と、「」とあるのは「」とする。5 施行日から令和元年12月31日までの間における新規則別表2付表の書式の適用については、同表の表中「 」とあるのは、「

」とあるのは、「 」とする。

」とする。

」とあるのは、「」とする。附則 (令和元年5月7日財務省令第1号) 抄

(施行期日)

1 この省令は、公布の日から施行する。

(経過措置)

2 この省令の施行の際、現に存する改正前の様式又は書式による用紙は、当分の間、これを取り繕い使用することができる。

附則 (令和元年6月28日財務省令第13号)

この省令は、令和元年7月1日から施行する。ただし、第1条中租税特別措置法施行規則第19条の14の3第1項第1号の改正規定は、同年8月1日から施行する。

別表1 各課税事業年度の所得地方法人税に係る申告書別表1 記載要領

1 この表は、法第6条第1号から第3号までに掲げる法人が確定申告(法第19条第1項の規定による申告書(当該申告書に係る期限後申告書を含む。)の提出をいう。次号及び第4号において同じ。)若しくは仮決算による中間申告(法第17条第1項の規定による申告書の提出をいう。次号及び第4号において同じ。)又はこれらの申告に係る修正申告(修正申告書の提出をいう。以下同じ。)をする場合に記載すること。

2 「(ふりがな)代表者記名押印」の欄は、外国法人が確定申告若しくは仮決算による中間申告又はこれらの申告に係る修正申告をする場合には、「代表者」として記載すること。

3 「旧納税地及び旧法人名等」の欄は、納税地又は法人名に変更があった場合に、変更前の納税地又は法人名を記載すること。なお、納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地を記載すること。

4 「課税事業年度分の地方法人税 申告書」の空欄は、確定申告をする場合には「確定」と、仮決算による中間申告をする場合には「中間」と、それぞれ記載し、修正申告をする場合には「修正確定」又は「修正中間」と記載すること。なお、期限後申告(期限後申告書の提出をいう。)をする場合には、その旨を併せて記載すること。

5 「法人税額/(法人税申告書別表1「4」+「5」+「7」)、(法人税/申告書別表1の2「4」+「5」+「7」)又は(法人税/申告書別表1の3「4」+「5」+「27」+「28」) (1)」の欄は、法人税法施行規則別表1「10」、別表1の2「10」又は別表1の3「6」若しくは「29」で外書きした金額がある場合には、当該金額を含めて記載すること。

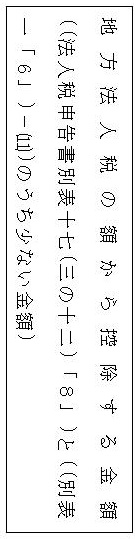

6 「この申告による還付金額/(11)−(10) (13)」の欄の外書には、法人税法第80条第6項(同法第81条の31第6項において準用する場合を含む。)又は第144条の13第12項の還付請求書を提出する場合に、同法第80条第1項に規定する還付所得事業年度、同法第81条の31第1項に規定する還付所得連結事業年度又は同法第144条の13第1項各号若しくは第2項に規定する還付所得事業年度に該当する課税事業年度の法第23条第1項に規定する確定地方法人税額のうち、法人税法第80条第1項(同条第4項又は第5項において準用する場合を含む。)、第81条の31第1項(同条第4項又は第5項において準用する場合を含む。)又は第144条の13第1項(同条第9項から第11項までにおいて準用する場合を含む。)若しくは第2項(同条第10項又は第11項において準用する場合を含む。)の規定による請求により還付を受けようとする法人税の額に係る金額を記載すること。なお、修正申告をする場合において、当該金額が減少するときはその減少後の金額を記載し、既に法第23条第1項の規定により還付を受けた金額に係る還付加算金があるときは当該還付加算金の額のうち当該減少後の金額に係る金額を含めて記載すること。

7 「欠損金の繰戻しによる還付金額 (18)」の欄は、法第23条第1項の規定により還付を受けた金額に係る還付加算金があるときは、当該還付加算金の額を含めて記載すること。

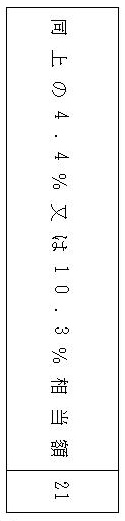

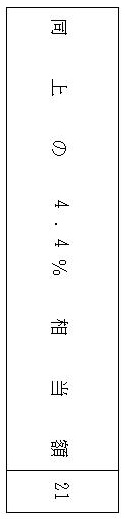

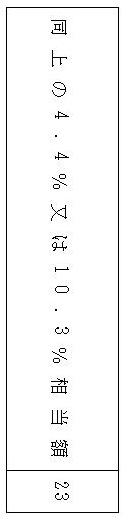

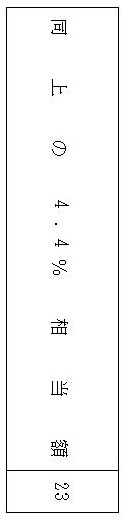

8 「同上の4.4%又は10.3%相当額 (21)」及び「同上の4.4%又は10.3%相当額 (23)」の各欄は、令和元年10月1日以後に開始する課税事業年度にあっては「4.4%又は」を消し、同日前に開始した課税事業年度にあっては「又は10.3%」を消すこと。

別表2 外国税額の控除に関する明細書別表2 記載要領

1 「内国法人の外国税額の控除額の計算」の各欄は、内国法人が法第12条第1項の規定の適用を受ける場合に記載すること。

2 「課税標準法人税額/(4)−(5) (6)」の欄の記載に当たっては、「(4)−(5)」の金額に1,000円未満の端数があるときは、その端数金額を切り捨てること。

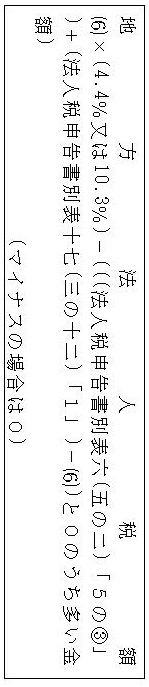

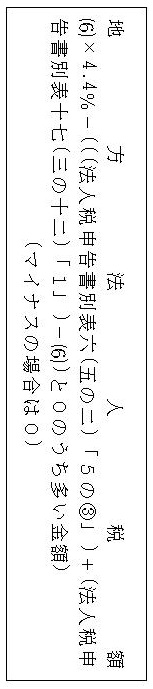

3 「地方法人税額/(6)×(4.4%又は10.3%)−(((法人税申告書別表6(五の2)「5の③」/)+(法人税申告書別表17(三の12)「1」)−(6))と0のうち多い金/額)/(マイナスの場合は0) (7)」の欄は、令和元年10月1日以後に開始する課税事業年度にあっては「4.4%又は」を消し、同日前に開始した課税事業年度にあっては「又は10.3%」を消すこと。

4 「連結法人の外国税額の控除額の計算」の各欄は、連結親法人又は連結子法人が法第12条第2項の規定の適用を受ける場合に記載すること。

5 「課税標準法人税額/(12)−(13) (14)」の欄の記載に当たっては、「(12)−(13)」の金額に1,000円未満の端数があるときは、その端数金額を切り捨てること。

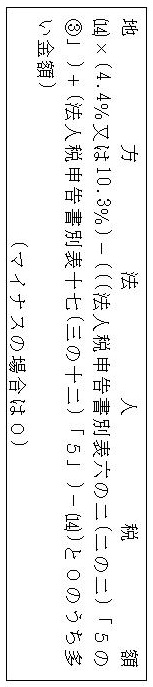

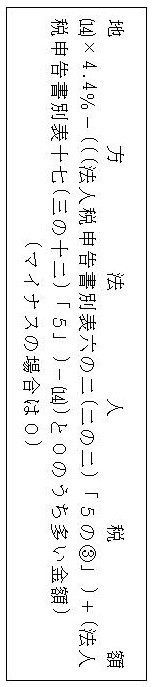

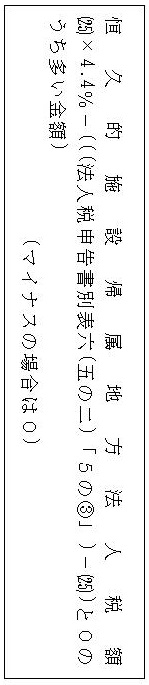

6 「地方法人税額/(14)×(4.4%又は10.3%)−(((法人税申告書別表6の2(二の2)「5の/③」)+(法人税申告書別表17(三の12)「5」)−(14))と0のうち多い/金額)/(マイナスの場合は0) (15)」の欄は、令和元年10月1日以後に開始する課税事業年度にあっては「4.4%又は」を消し、同日前に開始した課税事業年度にあっては「又は10.3%」を消すこと。

7 「外国法人の外国税額の控除額の計算」の各欄は、外国法人が法第12条第3項の規定の適用を受ける場合に記載すること。

8 「課税標準法人税額/(23)−(24) (25)」の欄の記載に当たっては、「(23)−(24)」の金額に1,000円未満の端数があるときは、その端数金額を切り捨てること。

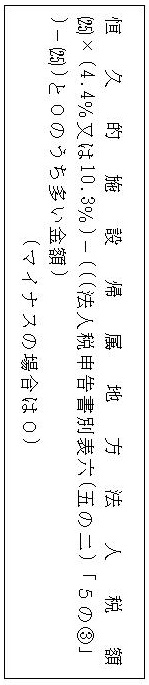

9 「恒久的施設帰属地方法人税額/(25)×(4.4%又は10.3%)−(((法人税申告書別表6(五の2)「5の③」/)−(25))と0のうち多い金額)/(マイナスの場合は0) (26)」の欄は、令和元年10月1日以後に開始する課税事業年度にあっては「4.4%又は」を消し、同日前に開始した課税事業年度にあっては「又は10.3%」を消すこと。

別表2付表 各連結法人の外国税額の控除に関する明細書別表2付表 記載要領

1 この表のIは、連結親法人又は連結子法人が法第12条第2項の規定の適用を受ける場合に連結親法人又は各連結子法人ごとに記載し、その連結親法人又は連結子法人の法人名を「法人名」の欄の括弧の中に記載すること。

2 この表のIIは、連結親法人又は連結子法人が法第12条の2第2項の規定の適用を受ける場合に連結親法人又は連結子法人ごとに記載し、その連結親法人又は連結子法人の法人名を「法人名」の欄の括弧の中に記載すること。

3 この表のIIIは、連結親法人又は連結子法人が租税特別措置法(昭和32年法律第26号)第68条の91第10項の規定の適用を受ける場合に連結親法人又は各連結子法人ごとに記載し、その連結親法人又は連結子法人の法人名を「法人名」の欄の括弧の中に記載すること。

4 連結親法人又は連結子法人が租税特別措置法第68条の93の3第10項の規定の適用を受ける場合には、この表のIIIに所要の調整をして記載すること。

別表3 法第16条第1項の規定による予定申告書別表3 記載要領

1 この表は、普通法人(法人税法第2条第9号に規定する普通法人をいう。)が中間申告(法第16条第1項の規定による申告書の提出をいう。以下この号及び次号において同じ。)又は中間申告に係る修正申告をする場合に記載すること。

2 「(ふりがな)代表者記名押印」の欄は、外国法人が中間申告又は中間申告に係る修正申告をする場合には、「代表者」として記載すること。

3 「月数換算」の欄の分母の空欄には、前課税事業年度の月数を記載すること。

4 「修正・更正・決定の年月日」の欄は、当該課税事業年度開始の日以後6月を経過した日の前日までに最後に修正申告書を提出した日又は更正若しくは決定(国税通則法第25条の規定による決定をいう。)の通知のあった日を記載すること。

5 「同上のうち土地譲渡税額等及び連結納税の承認を取り消された場合等における既に控除された法人税額の特別控除額の加算額に係る金額」の欄の記載に当たっては、次に掲げる場合の区分に応じそれぞれ次に定めるところによること。

(1) 前課税事業年度の基準法人税額に租税特別措置法第42条の6第5項、第42条の9第4項、第42条の12の3第5項、第42条の12の4第5項、第62条第1項、第62条の3第1項若しくは第9項若しくは第63条第1項、所得税法等の一部を改正する法律(平成30年法律第7号)第15条の規定による改正前の租税特別措置法((2)において「平成30年旧措置法」という。)第42条の5第5項、所得税法等の一部を改正する法律(平成28年法律第15号)第10条の規定による改正前の租税特別措置法((2)において「平成28年旧措置法」という。)第42条の10第5項若しくは第42条の11第5項若しくは所得税法等の一部を改正する法律(平成27年法律第9号)第8条の規定による改正前の租税特別措置法((2)において「平成27年旧措置法」という。)第42条の4第11項の規定又は令附則第2条第2項第1号に掲げる規定により加算された金額がある場合 令和元年10月1日以後に開始する前課税事業年度にあっては当該加算された金額の100分の10.3に相当する金額を記載し、同日前に開始した前課税事業年度にあっては当該加算された金額の100分の4.4に相当する金額を記載すること。

(2) 前課税事業年度の基準法人税額に租税特別措置法第68条の11第5項、第68条の13第4項、第68条の15の4第5項、第68条の15の5第5項、第68条の67第1項、第68条の68第1項若しくは第9項若しくは第68条の69第1項、平成30年旧措置法第68条の10第5項、平成28年旧措置法第68条の14第5項若しくは第68条の15第5項若しくは平成27年旧措置法第68条の9第11項の規定又は令附則第2条第1項第1号に掲げる規定により加算された金額がある場合 令和元年10月1日以後に開始する前課税事業年度にあっては当該加算された金額の100分の10.3に相当する金額を記載し、同日前に開始した前課税事業年度にあっては当該加算された金額の100分の4.4に相当する金額を記載すること。

6 「差引/地方法人税額」の欄は、前課税事業年度が法第16条第1項第1号イに規定する最終の連結事業年度に該当する場合には、当該前課税事業年度のその普通法人に係る調整後連結地方法人税個別帰属支払額(同号イに規定する地方法人税額に係るものをいう。)を記載すること。

別表4 退職年金等積立金に係る地方法人税の申告書−退職年金業務等を行う法人の分別表4 記載要領

1 この表は、法第6条第4号に掲げる法人が退職年金等積立金に係る確定申告(法第19条第6項の規定による申告書(当該申告書に係る期限後申告書を含む。)の提出をいう。次号及び第4号において同じ。)若しくは退職年金等積立金に係る中間申告(法第16条第10項の規定による申告書(当該申告書に係る期限後申告書を含む。)の提出をいう。次号及び第4号において同じ。)又はこれらの申告に係る修正申告をする場合に記載すること。

2 「(ふりがな)代表者記名押印」の欄は、外国法人が退職年金等積立金に係る確定申告若しくは退職年金等積立金に係る中間申告又はこれらの申告に係る修正申告をする場合には、「代表者」として記載すること。

3 「旧納税地及び旧法人名等」の欄は、納税地又は法人名に変更があった場合に、変更前の納税地又は法人名を記載すること。なお、納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地を記載すること。

4 「課税事業年度分の地方法人税 申告書」の空欄は、退職年金等積立金に係る確定申告をする場合には「確定」と、退職年金等積立金に係る中間申告をする場合には「中間」と、それぞれ記載し、修正申告をする場合には「修正確定」又は「修正中間」と記載すること。なお、期限後申告(期限後申告書の提出をいう。)をする場合には、その旨を併せて記載すること。

インターネット六法に掲載している法令データは、原則、官報その他政府提供データを基にしています。

※原則とは、現在有効ではない法令の場合は図書館等にて収集しております

データ内容の正確性については万全を期しておりますが、官報に掲載された内容と異なる場合はそちらが優先します。

インターネット六法.comの利用に伴って発生した不利益や問題について、当サイトの運営者は何らの責任を負いません。

掲載している法令等に誤植(ふりがな等)がありましたら、「お問い合わせ」よりお知らせください。ご協力お願いいたします。

インターネット六法が少しでもあなたの役に立てれば光栄です。これからもインターネット六法を宜しくお願いします。

※スマホやタブレットで左の画像を読み込むと現在の法令ページを読み込めます。