そぜいとくべつそちのてきようじょうきょうのとうめいかとうにかんするほうりつしこうきそく

租税特別措置の適用状況の透明化等に関する法律施行規則

平成22年財務省令第22号

租税特別措置の適用状況の透明化等に関する法律(平成22年法律第8号)第2条第1項第7号及び第8号並びに第11条の規定に基づき、租税特別措置の適用状況の透明化等に関する法律施行規則を次のように定める。

(定義)

第1条 この省令において「法人税関係特別措置」、「法人税申告書」、「事業年度」、「連結事業年度」、「適用額」、「適用額明細書」又は「適用実態調査」とは、それぞれ租税特別措置の適用状況の透明化等に関する法律(以下「法」という。)第2条第1項第2号又は第4号から第9号までに規定する法人税関係特別措置、法人税申告書、事業年度、連結事業年度、適用額、適用額明細書又は適用実態調査をいう。

(適用額)

第2条 法第2条第1項第7号に規定する財務省令で定める金額は、次の各号に掲げる区分に応じ当該各号に定める金額とする。

一 租税特別措置法(昭和32年法律第26号。以下「措置法」という。)第42条の3の2第1項又は第2項の規定 これらの規定の適用を受ける事業年度の所得の金額のうち年800万円(当該事業年度が1年に満たない場合には、800万円を12で除し、これに当該事業年度の月数を乗じて計算した金額)以下の金額

二 措置法第42条の4第1項、第4項又は第7項の規定 これらの規定により各事業年度の所得に対する調整前法人税額(同条第8項第2号に規定する調整前法人税額をいう。以下この条において同じ。)から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

三 措置法第42条の5第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の5第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の5第2項の規定 同項の規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

四 措置法第42条の6第1項から第3項までの規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の6第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の6第2項又は第3項の規定 これらの規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

五 措置法第42条の9第1項又は第2項の規定 これらの規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

六 措置法第42条の10第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の10第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の10第2項の規定 同項の規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

七 措置法第42条の11第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の11第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の11第2項の規定 同項の規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

八 措置法第42条の11の2第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の11の2第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の11の2第2項の規定 同項の規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

九 措置法第42条の11の3第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の11の3第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の11の3第2項の規定 同項の規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

十 措置法第42条の12第1項又は第2項の規定 これらの規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

十一 措置法第42条の12の2第1項の規定 同項の規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

十二 措置法第42条の12の3第1項から第3項までの規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の12の3第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の12の3第2項又は第3項の規定 これらの規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

十三 措置法第42条の12の4第1項から第3項までの規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の12の4第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の12の4第2項又は第3項の規定 これらの規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

十四 措置法第42条の12の5第1項又は第2項の規定 これらの規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

十五 措置法第42条の12の6第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第42条の12の6第1項の規定 同項に規定する特別償却限度額

ロ 措置法第42条の12の6第2項の規定 同項の規定により各事業年度の所得に対する調整前法人税額から控除される金額(措置法第42条の13第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前法人税額超過額を構成することとされた部分に相当する金額を控除した金額)

十六 措置法第43条第1項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第43条第1項の表の第1号の中欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

ロ 措置法第43条第1項の表の第2号の中欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

十七 措置法第43条の2第1項又は第2項の規定 これらの規定に規定する特別償却限度額

十八 措置法第43条の3第1項の規定 同項に規定する特別償却限度額

十九 措置法第44条第1項の規定 同項に規定する特別償却限度額

二十 措置法第44条の2第1項の規定 同項に規定する特別償却限度額

二十一 措置法第44条の3第1項の規定 同項に規定する特別償却限度額

二十二 措置法第44条の5第1項の規定 同項に規定する特別償却限度額

二十三 所得税法等の一部を改正する法律(平成26年法律第10号。以下この条及び第4条において「平成26年改正法」という。)附則第84条第6項の規定によりなおその効力を有するものとされる平成26年改正法第10条の規定による改正前の租税特別措置法(以下この条及び第4条において「平成26年旧措置法」という。)第45条第2項の規定 同項に規定する特別償却限度額

二十四 所得税法等の一部を改正する法律(平成27年法律第9号。以下この条及び第4条において「平成27年改正法」という。)附則第79条第8項の規定によりなおその効力を有するものとされる平成27年改正法第8条の規定による改正前の租税特別措置法(以下この条及び第4条において「平成27年旧措置法」という。)第45条第2項の規定 同項に規定する特別償却限度額

二十五 措置法第45条第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第45条第1項の規定 次に掲げる減価償却資産の区分に応じそれぞれ次に定める金額

(1) 措置法第45条第1項の表の第1号の第3欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

(2) 措置法第45条第1項の表の第2号の第3欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

(3) 措置法第45条第1項の表の第3号の第3欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

(4) 措置法第45条第1項の表の第4号の第3欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

(5) 措置法第45条第1項の表の第5号の第3欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

ロ 措置法第45条第2項の規定 同項に規定する特別償却限度額

二十六 措置法第45条の2第1項から第3項までの規定 これらの規定に規定する特別償却限度額

二十七 措置法第46条第1項の規定 同項に規定する特別償却限度額

二十八 措置法第46条の2第1項の規定 同項に規定する特別償却限度額

二十九 措置法第47条第1項の規定 同項に規定する特別償却限度額

三十 所得税法等の一部を改正する法律(平成25年法律第5号。以下この条及び第4条において「平成25年改正法」という。)附則第67条第8項の規定によりなおその効力を有するものとされる平成25年改正法第8条の規定による改正前の租税特別措置法(以下この条及び第4条において「平成25年旧措置法」という。)第47条の2第1項の規定(同条第3項第2号に係る部分に限る。) 同条第1項に規定する特別償却限度額

三十一 平成27年改正法附則第79条第12項又は第14項の規定によりなおその効力を有するものとされる平成27年旧措置法第47条の2第1項の規定(同条第3項第1号に係る部分を除く。) 同条第1項に規定する特別償却限度額

三十二 所得税法等の一部を改正する等の法律(平成29年法律第4号。以下この条及び第4条において「平成29年改正法」という。)附則第67条第9項の規定によりなおその効力を有するものとされる平成29年改正法第12条の規定による改正前の租税特別措置法(以下この条及び第4条において「平成29年旧措置法」という。)第47条の2第1項の規定(同条第3項第2号に係る部分を除く。) 同条第1項に規定する特別償却限度額

三十三 所得税法等の一部を改正する法律(平成31年法律第6号。以下この条及び第4条において「平成31年改正法」という。)附則第52条第5項の規定によりなおその効力を有するものとされる平成31年改正法第11条の規定による改正前の租税特別措置法(以下この条及び第4条において「平成31年旧措置法」という。)第47条の2第1項の規定 同項に規定する特別償却限度額

三十四 措置法第47条の2第1項の規定 同項に規定する特別償却限度額

三十五 所得税法等の一部を改正する法律(平成28年法律第15号。以下この条及び第4条において「平成28年改正法」という。)附則第92条第10項の規定によりなおその効力を有するものとされる平成28年改正法第10条の規定による改正前の租税特別措置法(以下この条及び第4条において「平成28年旧措置法」という。)第48条第1項の規定 同項に規定する特別償却限度額

三十六 措置法第48条第1項の規定 同項に規定する特別償却限度額

三十七 措置法第52条の2第1項又は第4項の規定 これらの規定に規定する普通償却限度額として政令で定める金額に加算された次に掲げる規定に係る同条第1項又は第4項に規定する特別償却不足額又は合併等特別償却不足額

イ 平成25年改正法附則第67条第8項の規定によりなおその効力を有するものとされる平成25年旧措置法第47条の2第1項の規定(同条第3項第2号に係る部分に限る。)

ロ 平成26年改正法附則第84条第6項の規定によりなおその効力を有するものとされる平成26年旧措置法第45条第2項の規定

ハ 平成27年改正法附則第79条第8項、第12項又は第14項の規定によりなおその効力を有するものとされる平成27年旧措置法第45条第2項又は第47条の2第1項の規定(同項の規定にあっては、同条第3項第1号に係る部分を除く。)

ニ 平成28年改正法附則第92条第10項の規定によりなおその効力を有するものとされる平成28年旧措置法第48条第1項の規定

ホ 平成29年改正法附則第67条第9項の規定によりなおその効力を有するものとされる平成29年旧措置法第47条の2第1項の規定(同条第3項第2号に係る部分を除く。)

ヘ 平成31年改正法附則第52条第5項の規定によりなおその効力を有するものとされる平成31年旧措置法第47条の2第1項の規定

ト 措置法第42条の5第1項、第42条の6第1項、第42条の10第1項、第42条の11第1項、第42条の11の2第1項、第42条の11の3第1項、第42条の12の3第1項、第42条の12の4第1項、第42条の12の6第1項、第43条から第44条の3まで又は第44条の5から第48条までの規定

三十八 措置法第52条の3第1項から第3項まで、第11項又は第12項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第52条の3第1項又は第11項の規定 前号イからトまでに掲げる規定に係る同条第1項又は第11項に規定する特別償却限度額

ロ 措置法第52条の3第2項又は第12項の規定 前号イからトまでに掲げる規定に係る同条第2項又は第12項に規定する特別償却限度額に満たない金額

ハ 措置法第52条の3第3項の規定 前号イからトまでに掲げる規定に係る同項に規定する合併等特別償却準備金積立不足額

三十九 措置法第55条第1項又は第9項の規定 これらの規定により損金の額に算入される金額

四十 平成31年改正法附則第53条の規定によりなおその効力を有するものとされる平成31年旧措置法第55条の2第1項又は第4項の規定 これらの規定により損金の額に算入される金額

四十一 措置法第55条の2第1項又は第7項の規定 これらの規定により損金の額に算入される金額

四十二 措置法第56条第1項又は第7項の規定 これらの規定により損金の額に算入される金額

四十三 措置法第57条の4第1項又は第10項の規定 これらの規定により損金の額に算入される金額

四十四 措置法第57条の4の2第1項の規定 同項の規定により損金の額に算入される金額

四十五 措置法第57条の5第1項又は第12項の規定 これらの規定により損金の額に算入される金額

四十六 措置法第57条の6第1項又は第8項の規定 これらの規定により損金の額に算入される金額

四十七 措置法第57条の7第1項の規定 同項の規定により損金の額に算入される金額

四十八 措置法第57条の7の2第1項の規定 同項の規定により損金の額に算入される金額

四十九 措置法第57条の8第1項又は第10項の規定 これらの規定により損金の額に算入される金額

五十 平成31年改正法附則第54条の規定によりなおその効力を有するものとされる平成31年旧措置法第57条の9第3項の規定 同項の規定により読み替えて適用する法人税法(昭和40年法律第34号)第52条第2項に規定する一括貸倒引当金繰入限度額

五十一 措置法第58条第1項、第2項又は第9項の規定 これらの規定により損金の額に算入される金額

五十二 措置法第59条第1項又は第2項の規定 これらの規定により損金の額に算入される金額

五十三 措置法第59条の2第1項の規定 同項の規定により損金の額に算入される金額

五十四 措置法第60条第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第60条第1項の規定 次に掲げる事業の区分に応じそれぞれ次に定める金額

(1) 措置法第60条第1項の表の第1号の下欄に掲げる事業 法人が当該事業に係る同項に規定する政令で定める金額を有する場合における当該金額のうち同項の規定により損金の額に算入される金額

(2) 措置法第60条第1項の表の第2号の下欄に掲げる事業 法人が当該事業に係る同項に規定する政令で定める金額を有する場合における当該金額のうち同項の規定により損金の額に算入される金額

ロ 措置法第60条第2項の規定 同項の規定により損金の額に算入される金額

五十五 措置法第61条第1項の規定 同項の規定により損金の額に算入される金額

五十六 措置法第61条の2第1項の規定 同項の規定により損金の額に算入される金額

五十七 措置法第61条の3第1項の規定 同項の規定により損金の額に算入される金額

五十八 措置法第64条第1項又は第8項の規定 これらの規定により損金の額に算入される金額

五十九 措置法第64条の2第1項、第2項、第7項又は第8項の規定 同条第1項若しくは第2項の規定により損金の額に算入される金額、同条第7項において準用する措置法第64条第1項の規定により損金の額に算入される金額又は措置法第64条の2第8項において準用する措置法第64条第8項の規定により損金の額に算入される金額

六十 措置法第65条第1項、第3項、第5項又は第10項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第65条第1項又は第5項の規定 これらの規定により損金の額に算入される金額

ロ 措置法第65条第3項の規定 同項において準用する次に掲げる規定により損金の額に算入される金額

(1) 措置法第64条第1項又は第8項の規定

(2) 措置法第64条の2第1項又は第2項の規定

(3) 措置法第64条の2第7項において準用する措置法第64条第1項の規定

(4) 措置法第64条の2第8項において準用する措置法第64条第8項の規定

ハ 措置法第65条第10項の規定 次に掲げる場合の区分に応じそれぞれ次に定める金額

(1) 措置法第65条第10項第1号に掲げる場合 同項に規定する適用譲渡損益調整資産に係る譲渡利益額(同項に規定する譲渡利益額をいい、当該譲渡利益額に係る法人税法施行令(昭和40年政令第97号)第122条の14第5項に規定する調整済額がある場合には、当該調整済額を控除した金額とする。(2)において同じ。)から措置法第65条第10項第1号に規定する計算した金額を控除した金額

(2) 措置法第65条第10項第2号に掲げる場合 同項に規定する適用譲渡損益調整資産に係る譲渡利益額

六十一 措置法第65条の2第1項、第2項若しくは第7項又は租税特別措置法施行令(昭和32年政令第43号)第39条の3第6項の規定 これらの規定により損金の額に算入される金額

六十二 措置法第65条の3第1項の規定 同項の規定により損金の額に算入される金額

六十三 措置法第65条の4第1項の規定 同項の規定により損金の額に算入される金額

六十四 措置法第65条の5第1項の規定 同項の規定により損金の額に算入される金額

六十五 措置法第65条の5の2第1項の規定 同項の規定により損金の額に算入される金額

六十六 平成29年改正法附則第69条第11項の規定によりなおその効力を有するものとされる平成29年旧措置法(第68号及び第70号において「平成29年旧効力措置法」という。)第65条の7第1項又は第9項の規定 これらの規定により損金の額に算入される金額

六十七 措置法第65条の7第1項又は第9項の規定 これらの規定により損金の額に算入される金額

六十八 平成29年旧効力措置法第65条の8第1項、第2項、第7項又は第8項の規定 同条第1項若しくは第2項の規定により損金の額に算入される金額、同条第7項において準用する平成29年旧効力措置法第65条の7第1項の規定により損金の額に算入される金額又は平成29年旧効力措置法第65条の8第8項において準用する平成29年旧効力措置法第65条の7第9項の規定により損金の額に算入される金額

六十九 措置法第65条の8第1項、第2項、第7項又は第8項の規定 同条第1項若しくは第2項の規定により損金の額に算入される金額、同条第7項において準用する措置法第65条の7第1項の規定により損金の額に算入される金額又は措置法第65条の8第8項において準用する措置法第65条の7第9項の規定により損金の額に算入される金額

七十 平成29年旧効力措置法第65条の9の規定 同条に規定する交換をした場合における平成29年旧効力措置法第65条の7又は第65条の8の規定により損金の額に算入される金額

七十一 措置法第65条の9の規定 同条に規定する交換をした場合における措置法第65条の7又は第65条の8の規定により損金の額に算入される金額

七十二 措置法第65条の10第1項又は第4項の規定 これらの規定により損金の額に算入される金額

七十三 措置法第66条第1項又は第4項の規定 これらの規定により損金の額に算入される金額

七十四 措置法第66条の2第1項又は第7項の規定 これらの規定により損金の額に算入される金額

七十五 措置法第66条の10第1項の規定 同項の規定により損金の額に算入される金額

七十六 措置法第66条の11第1項の規定 同項の規定により損金の額に算入される金額

七十七 措置法第66条の11の2第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第66条の11の2第1項の規定 同項に規定する認定特定非営利活動法人である法人の同項の規定により読み替えて適用する法人税法第37条第5項の規定によりその収益事業(同法第2条第13号に規定する収益事業をいう。)に係る寄附金の額とみなされた金額

ロ 措置法第66条の11の2第2項の規定 法人(法人税法第2条第8号に規定する人格のない社団等及び同条第29号の2に規定する法人課税信託の受託者である個人を含む。以下同じ。)が支出した同項に規定する特定非営利活動に係る事業に関連する寄附金の額

七十八 措置法第67条第1項の規定 同項の規定により損金の額に算入される金額

七十九 措置法第67条の2第1項の規定 その事業年度の所得の金額

八十 措置法第67条の3第1項の規定 同項の規定により損金の額に算入される金額

八十一 措置法第67条の4第1項から第5項まで、第9項又は第10項の規定 同条第1項の規定により損金の額に算入される金額、同条第2項(同条第9項において準用する場合を含む。)若しくは第3項(同条第10項において準用する場合を含む。)の規定により損金の額に算入される金額又は同条第4項若しくは第5項の規定により損金の額に算入される金額

八十二 措置法第67条の5第1項の規定 同項の規定により損金の額に算入される金額

八十三 措置法第67条の6第1項の規定 同項の規定の適用を受ける同項に規定する特定株式投資信託の収益の分配の額

八十四 措置法第67条の7第1項の規定 同項の規定の適用を受ける同項に規定する特例非支配目的株式等に係る配当等の額

八十五 措置法第67条の14第1項の規定 同項の規定により損金の額に算入される金額

八十六 措置法第67条の15第1項の規定 同項の規定により損金の額に算入される金額

八十七 措置法第68条の3の2第1項の規定 同項の規定により損金の額に算入される金額

八十八 措置法第68条の3の3第1項の規定 同項の規定により損金の額に算入される金額

八十九 措置法第68条の8第1項又は第2項の規定 これらの規定の適用を受ける連結事業年度の連結所得(法人税法第2条第18号の4に規定する連結所得をいう。以下同じ。)の金額のうち年800万円(その連結親法人(法人税法第2条第12号の6の7に規定する連結親法人をいう。以下同じ。)の法人税法第15条の2第1項に規定する連結親法人事業年度が1年に満たない場合には、800万円を12で除し、これに当該連結親法人事業年度の月数を乗じて計算した金額)以下の金額

九十 措置法第68条の9第1項、第4項又は第7項の規定 これらの規定により各連結事業年度の連結所得に対する調整前連結税額(同条第8項第2号に規定する調整前連結税額をいう。以下この条において同じ。)から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十一 措置法第68条の10第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の10第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の10第2項の規定 同項の規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十二 措置法第68条の11第1項から第3項までの規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の11第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の11第2項又は第3項の規定 これらの規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十三 措置法第68条の13第1項又は第2項の規定 これらの規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十四 措置法第68条の14第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の14第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の14第2項の規定 同項の規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十五 措置法第68条の14の2第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の14の2第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の14の2第2項の規定 同項の規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十六 措置法第68条の14の3第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の14の3第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の14の3第2項の規定 同項の規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十七 措置法第68条の15第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の15第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の15第2項の規定 同項の規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十八 措置法第68条の15の2第1項又は第2項の規定 これらの規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

九十九 措置法第68条の15の3第1項の規定 同項の規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

百 措置法第68条の15の4第1項から第3項までの規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の15の4第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の15の4第2項又は第3項の規定 これらの規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

百一 措置法第68条の15の5第1項から第3項までの規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の15の5第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の15の5第2項又は第3項の規定 これらの規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

百二 措置法第68条の15の6第1項又は第2項の規定 これらの規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

百三 措置法第68条の15の7第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の15の7第1項の規定 同項に規定する特別償却限度額

ロ 措置法第68条の15の7第2項の規定 同項の規定により各連結事業年度の連結所得に対する調整前連結税額から控除される金額(措置法第68条の15の8第1項の規定の適用がある場合には、同項後段の規定により同項に規定する調整前連結税額超過額を構成することとされた部分に相当する金額を控除した金額)

百四 措置法第68条の16第1項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の16第1項の表の第1号の中欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

ロ 措置法第68条の16第1項の表の第2号の中欄に掲げる減価償却資産 当該減価償却資産に係る同項に規定する特別償却限度額

百五 措置法第68条の17第1項又は第2項の規定 これらの規定に規定する特別償却限度額

百六 措置法第68条の18第1項の規定 同項に規定する特別償却限度額

百七 措置法第68条の19第1項の規定 同項に規定する特別償却限度額

百八 措置法第68条の20第1項の規定 同項に規定する特別償却限度額

百九 措置法第68条の24第1項の規定 同項に規定する特別償却限度額

百十 措置法第68条の26第1項の規定 同項に規定する特別償却限度額

百十一 平成26年改正法附則第115条第6項の規定によりなおその効力を有するものとされる平成26年旧措置法第68条の27第2項の規定 同項に規定する特別償却限度額

百十二 平成27年改正法附則第90条第8項の規定によりなおその効力を有するものとされる平成27年旧措置法第68条の27第2項の規定 同項に規定する特別償却限度額

百十三 措置法第68条の27第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の27第1項の規定 次に掲げる減価償却資産の区分に応じそれぞれ次に定める金額

(1) 措置法第45条第1項の表の第1号の第3欄に掲げる減価償却資産 当該減価償却資産に係る措置法第68条の27第1項に規定する特別償却限度額

(2) 措置法第45条第1項の表の第2号の第3欄に掲げる減価償却資産 当該減価償却資産に係る措置法第68条の27第1項に規定する特別償却限度額

(3) 措置法第45条第1項の表の第3号の第3欄に掲げる減価償却資産 当該減価償却資産に係る措置法第68条の27第1項に規定する特別償却限度額

(4) 措置法第45条第1項の表の第4号の第3欄に掲げる減価償却資産 当該減価償却資産に係る措置法第68条の27第1項に規定する特別償却限度額

(5) 措置法第45条第1項の表の第5号の第3欄に掲げる減価償却資産 当該減価償却資産に係る措置法第68条の27第1項に規定する特別償却限度額

ロ 措置法第68条の27第2項の規定 同項に規定する特別償却限度額

百十四 措置法第68条の29第1項から第3項までの規定 これらの規定に規定する特別償却限度額

百十五 措置法第68条の31第1項の規定 同項に規定する特別償却限度額

百十六 措置法第68条の33第1項の規定 同項に規定する特別償却限度額

百十七 措置法第68条の34第1項の規定 同項に規定する特別償却限度額

百十八 平成25年改正法附則第80条第8項の規定によりなおその効力を有するものとされる平成25年旧措置法第68条の35第1項の規定(同条第3項第2号に係る部分に限る。) 同条第1項に規定する特別償却限度額

百十九 平成27年改正法附則第90条第12項又は第14項の規定によりなおその効力を有するものとされる平成27年旧措置法第68条の35第1項の規定(同条第3項第1号に係る部分を除く。) 同条第1項に規定する特別償却限度額

百二十 平成29年改正法附則第82条第10項の規定によりなおその効力を有するものとされる平成29年旧措置法第68条の35第1項の規定(同条第3項第2号に係る部分を除く。) 同条第1項に規定する特別償却限度額

百二十一 平成31年改正法附則第69条第5項の規定によりなおその効力を有するものとされる平成31年旧措置法第68条の35第1項の規定 同項に規定する特別償却限度額

百二十二 措置法第68条の35第1項の規定 同項に規定する特別償却限度額

百二十三 平成28年改正法附則第115条第10項の規定によりなおその効力を有するものとされる平成28年旧措置法第68条の36第1項の規定 同項に規定する特別償却限度額

百二十四 措置法第68条の36第1項の規定 同項に規定する特別償却限度額

百二十五 措置法第68条の40第1項又は第4項の規定 これらの規定に規定する普通償却限度額として政令で定める金額に加算された次に掲げる規定に係る同条第1項又は第4項に規定する特別償却不足額又は合併等特別償却不足額

イ 平成25年改正法附則第80条第8項の規定によりなおその効力を有するものとされる平成25年旧措置法第68条の35第1項の規定(同条第3項第2号に係る部分に限る。)

ロ 平成26年改正法附則第115条第6項の規定によりなおその効力を有するものとされる平成26年旧措置法第68条の27第2項の規定

ハ 平成27年改正法附則第90条第8項、第12項又は第14項の規定によりなおその効力を有するものとされる平成27年旧措置法第68条の27第2項又は第68条の35第1項の規定(同項の規定にあっては、同条第3項第1号に係る部分を除く。)

ニ 平成28年改正法附則第115条第10項の規定によりなおその効力を有するものとされる平成28年旧措置法第68条の36第1項の規定

ホ 平成29年改正法附則第82条第10項の規定によりなおその効力を有するものとされる平成29年旧措置法第68条の35第1項の規定(同条第3項第2号に係る部分を除く。)

ヘ 平成31年改正法附則第69条第5項の規定によりなおその効力を有するものとされる平成31年旧措置法第68条の35第1項の規定

ト 措置法第68条の10第1項、第68条の11第1項、第68条の14第1項、第68条の14の2第1項、第68条の14の3第1項、第68条の15第1項、第68条の15の4第1項、第68条の15の5第1項、第68条の15の7第1項、第68条の16から第68条の20まで、第68条の24、第68条の26、第68条の27、第68条の29、第68条の31又は第68条の33から第68条の36までの規定

百二十六 措置法第68条の41第1項から第3項まで、第11項又は第12項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の41第1項又は第11項の規定 前号イからトまでに掲げる規定に係る同条第1項又は第11項に規定する特別償却限度額

ロ 措置法第68条の41第2項又は第12項の規定 前号イからトまでに掲げる規定に係る同条第2項又は第12項に規定する特別償却限度額に満たない金額

ハ 措置法第68条の41第3項の規定 前号イからトまでに掲げる規定に係る同項に規定する合併等特別償却準備金積立不足額

百二十七 措置法第68条の43第1項又は第8項の規定 これらの規定により損金の額に算入される金額

百二十八 平成31年改正法附則第70条の規定によりなおその効力を有するものとされる平成31年旧措置法第68条の43の2第1項又は第5項の規定 これらの規定により損金の額に算入される金額

百二十九 措置法第68条の44第1項又は第6項の規定 これらの規定により損金の額に算入される金額

百三十 措置法第68条の46第1項又は第6項の規定 これらの規定により損金の額に算入される金額

百三十一 措置法第68条の54第1項又は第8項の規定 これらの規定により損金の額に算入される金額

百三十二 措置法第68条の54の2第1項の規定 同項の規定により損金の額に算入される金額

百三十三 措置法第68条の55第1項又は第13項の規定 これらの規定により損金の額に算入される金額

百三十四 措置法第68条の56第1項又は第9項の規定 これらの規定により損金の額に算入される金額

百三十五 措置法第68条の57第1項の規定 同項の規定により損金の額に算入される金額

百三十六 措置法第68条の57の2第1項の規定 同項の規定により損金の額に算入される金額

百三十七 措置法第68条の58第1項又は第9項の規定 これらの規定により損金の額に算入される金額

百三十八 平成31年改正法附則第71条の規定によりなおその効力を有するものとされる平成31年旧措置法第68条の59第3項の規定 同項の規定により読み替えて適用する法人税法第52条第2項に規定する一括貸倒引当金繰入限度額

百三十九 措置法第68条の61第1項、第2項又は第8項の規定 これらの規定により損金の額に算入される金額

百四十 措置法第68条の62第1項又は第2項の規定 これらの規定により損金の額に算入される金額

百四十一 措置法第68条の62の2第1項の規定 同項の規定により損金の額に算入される金額

百四十二 措置法第68条の63第1項又は第2項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の63第1項の規定 次に掲げる事業の区分に応じそれぞれ次に定める金額

(1) 措置法第68条の63第1項の表の第1号の下欄に掲げる事業 同項に規定する連結法人が当該事業に係る同項に規定する政令で定める金額を有する場合における当該金額のうち同項の規定により損金の額に算入される金額

(2) 措置法第68条の63第1項の表の第2号の下欄に掲げる事業 同項に規定する連結法人が当該事業に係る同項に規定する政令で定める金額を有する場合における当該金額のうち同項の規定により損金の額に算入される金額

ロ 措置法第68条の63第2項の規定 同項の規定により損金の額に算入される金額

百四十三 措置法第68条の63の2第1項の規定 同項の規定により損金の額に算入される金額

百四十四 措置法第68条の64第1項の規定 同項の規定により損金の額に算入される金額

百四十五 措置法第68条の65第1項の規定 同項の規定により損金の額に算入される金額

百四十六 措置法第68条の70第1項又は第7項の規定 これらの規定により損金の額に算入される金額

百四十七 措置法第68条の71第1項、第3項、第8項又は第9項の規定 同条第1項若しくは第3項の規定により損金の額に算入される金額、同条第8項において準用する措置法第68条の70第1項の規定により損金の額に算入される金額又は措置法第68条の71第9項において準用する措置法第68条の70第7項の規定により損金の額に算入される金額

百四十八 措置法第68条の72第1項、第3項、第5項又は第10項の規定 次に掲げる区分に応じそれぞれ次に定める金額

イ 措置法第68条の72第1項又は第5項の規定 これらの規定により損金の額に算入される金額

ロ 措置法第68条の72第3項の規定 同項において準用する次に掲げる規定により損金の額に算入される金額

(1) 措置法第68条の70第1項又は第7項の規定

(2) 措置法第68条の71第1項又は第3項の規定

(3) 措置法第68条の71第8項において準用する措置法第68条の70第1項の規定

(4) 措置法第68条の71第9項において準用する措置法第68条の70第7項の規定

ハ 措置法第68条の72第10項の規定 次に掲げる場合の区分に応じそれぞれ次に定める金額

(1) 措置法第68条の72第10項第1号に掲げる場合 同項に規定する適用譲渡損益調整資産に係る譲渡利益額(同項に規定する譲渡利益額をいい、当該譲渡利益額に係る法人税法施行令第122条の14第5項に規定する調整済額がある場合には、当該調整済額を控除した金額とする。(2)において同じ。)から同号に規定する計算した金額を控除した金額

(2) 措置法第68条の72第10項第2号に掲げる場合 同項に規定する適用譲渡損益調整資産に係る譲渡利益額

百四十九 措置法第68条の73第1項、第2項若しくは第7項又は租税特別措置法施行令第39条の101第5項の規定 これらの規定により損金の額に算入される金額

百五十 措置法第68条の74第1項の規定 同項の規定により損金の額に算入される金額

百五十一 措置法第68条の75第1項の規定 同項の規定により損金の額に算入される金額

百五十二 措置法第68条の76第1項の規定 同項の規定により損金の額に算入される金額

百五十三 措置法第68条の76の2第1項の規定 同項の規定により損金の額に算入される金額

百五十四 平成29年改正法附則第84条第11項の規定によりなおその効力を有するものとされる平成29年旧措置法(第156号及び第158号において「平成29年旧効力措置法」という。)第68条の78第1項又は第9項の規定 これらの規定により損金の額に算入される金額

百五十五 措置法第68条の78第1項又は第9項の規定 これらの規定により損金の額に算入される金額

百五十六 平成29年旧効力措置法第68条の79第1項、第3項、第8項又は第9項の規定 同条第1項若しくは第3項の規定により損金の額に算入される金額、同条第8項において準用する平成29年旧効力措置法第68条の78第1項の規定により損金の額に算入される金額又は平成29年旧効力措置法第68条の79第9項において準用する平成29年旧効力措置法第68条の78第9項の規定により損金の額に算入される金額

百五十七 措置法第68条の79第1項、第3項、第8項又は第9項の規定 同条第1項若しくは第3項の規定により損金の額に算入される金額、同条第8項において準用する措置法第68条の78第1項の規定により損金の額に算入される金額又は措置法第68条の79第9項において準用する措置法第68条の78第9項の規定により損金の額に算入される金額

百五十八 平成29年旧効力措置法第68条の80の規定 同条に規定する交換をした場合における平成29年旧効力措置法第68条の78又は第68条の79の規定により損金の額に算入される金額

百五十九 措置法第68条の80の規定 同条に規定する交換をした場合における措置法第68条の78又は第68条の79の規定により損金の額に算入される金額

百六十 措置法第68条の81第1項又は第4項の規定 これらの規定により損金の額に算入される金額

百六十一 措置法第68条の84第1項又は第4項の規定 これらの規定により損金の額に算入される金額

百六十二 措置法第68条の85第1項又は第7項の規定 これらの規定により損金の額に算入される金額

百六十三 措置法第68条の94第1項の規定 同項の規定により損金の額に算入される金額

百六十四 措置法第68条の95第1項の規定 同項の規定により損金の額に算入される金額

百六十五 措置法第68条の96第1項の規定 連結親法人又は当該連結親法人による連結完全支配関係(法人税法第2条第12号の7の7に規定する連結完全支配関係をいう。)にある連結子法人(法人税法第2条第12号の7に規定する連結子法人をいう。以下同じ。)が支出した同項に規定する特定非営利活動に係る事業に関連する寄附金の額

百六十六 措置法第68条の99第1項の規定 同項の規定により損金の額に算入される金額

百六十七 措置法第68条の100第1項の規定 その連結事業年度の連結所得の金額

百六十八 措置法第68条の101第1項の規定 同項の規定により損金の額に算入される金額

百六十九 措置法第68条の102第1項から第4項まで、第6項、第10項又は第11項の規定 同条第1項の規定により損金の額に算入される金額、同条第2項(同条第10項において準用する場合を含む。)若しくは第3項(同条第11項において準用する場合を含む。)の規定により損金の額に算入される金額又は同条第4項若しくは第6項の規定により損金の額に算入される金額

百七十 措置法第68条の102の2第1項の規定 同項の規定により損金の額に算入される金額

百七十一 措置法第68条の103第1項の規定 同項の規定の適用を受ける同項に規定する特定株式投資信託の収益の分配の額

百七十二 措置法第68条の104第1項の規定 同項の規定の適用を受ける同項に規定する特例非支配目的株式等に係る配当等の額

(適用額明細書の記載事項等)

第3条 法第2条第1項第8号に規定する財務省令で定める事項は、同号の法人税申告書に係る次に掲げる事項とする。

一 その法人(当該法人税申告書が法人税法第81条の22第1項の規定による申告書である場合には、連結親法人。以下同じ。)の名称、納税地及び法人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)第2条第15項に規定する法人番号をいう。)

二 その法人の事業年度又は連結事業年度の開始の日及び終了の日

三 その法人の行う事業の属する業種

四 その法人の事業年度終了の時又は連結事業年度終了の時における資本金の額又は出資金の額

五 その法人の事業年度又は連結事業年度の所得の金額若しくは法人税法第2条第19号に規定する欠損金額又は連結所得の金額若しくは同条第19号の2に規定する連結欠損金額

六 その法人の事業年度又は連結事業年度において適用を受ける法人税関係特別措置に関する次に掲げる事項

イ 措置法の条項

ロ 当該法人税関係特別措置の適用額

2 適用額明細書の様式は、様式第1及び様式第2のとおりとする。

3 国税庁長官は、前項の様式第1及び様式第2の様式について必要があるときは、所要の事項を付記すること又は一部の事項を削ることができる。

(適用額明細書の提出義務の対象となる法人税関係特別措置)

第4条 租税特別措置の適用状況の透明化等に関する法律施行令(平成22年政令第67号。次項において「令」という。)第2条第2号及び第12号に規定する財務省令で定める規定は、次に掲げる規定とする。

一 平成25年改正法附則第67条第8項又は第80条第8項の規定によりなおその効力を有するものとされる平成25年旧措置法第47条の2第1項(同条第3項第2号に係る部分を除く。)又は第68条の35第1項(同条第3項第2号に係る部分を除く。)の規定

二 平成27年改正法附則第79条第12項又は第90条第12項の規定によりなおその効力を有するものとされる平成27年旧措置法第47条の2第1項(同条第3項第1号に係る部分に限る。)又は第68条の35第1項(同条第3項第1号に係る部分に限る。)の規定

三 平成28年改正法附則第92条第8項又は第115条第8項の規定によりなおその効力を有するものとされる平成28年旧措置法第47条第1項又は第68条の34第1項の規定

四 平成29年改正法附則第67条第7項若しくは第9項又は第82条第8項若しくは第10項の規定によりなおその効力を有するものとされる平成29年旧措置法第47条第1項若しくは第47条の2第1項(同条第3項第2号に係る部分に限る。)又は第68条の34第1項若しくは第68条の35第1項(同条第3項第2号に係る部分に限る。)の規定

五 所得税法等の一部を改正する法律(平成30年法律第7号。以下第7号までにおいて「平成30年改正法」という。)附則第89条第1項又は第105条第1項の規定によりなお従前の例によることとされる場合における平成30年改正法第15条の規定による改正前の租税特別措置法(次号及び第7号において「平成30年旧措置法」という。)第42条の5第1項又は第68条の10第1項の規定

六 平成30年改正法附則第94条第3項又は第110条第3項の規定によりなお従前の例によることとされる場合における平成30年旧措置法第44条の5第1項又は第68条の26第1項の規定

七 平成30年改正法附則第94条第4項又は第110条第4項の規定によりなおその効力を有するものとされる平成30年旧措置法第46条の2第1項又は第68条の33第1項の規定

2 令第2条第21号に規定する財務省令で定める規定は、次に掲げる規定とする。

一 平成25年改正法附則第67条第8項又は第80条第8項の規定によりなおその効力を有するものとされる平成25年旧措置法第47条の2第1項(同条第3項第2号に係る部分に限る。)又は第68条の35第1項(同条第3項第2号に係る部分に限る。)の規定

二 平成26年改正法附則第84条第6項又は第115条第6項の規定によりなおその効力を有するものとされる平成26年旧措置法第45条第2項又は第68条の27第2項の規定

三 平成27年改正法附則第79条第8項、第12項若しくは第14項又は第90条第8項、第12項若しくは第14項の規定によりなおその効力を有するものとされる平成27年旧措置法第45条第2項若しくは第47条の2第1項(同条第3項第1号に係る部分を除く。)又は第68条の27第2項若しくは第68条の35第1項(同条第3項第1号に係る部分を除く。)の規定

四 平成28年改正法附則第92条第10項又は第115条第10項の規定によりなおその効力を有するものとされる平成28年旧措置法第48条第1項又は第68条の36第1項の規定

五 平成29年改正法附則第67条第9項又は第82条第10項の規定によりなおその効力を有するものとされる平成29年旧措置法第47条の2第1項(同条第3項第2号に係る部分を除く。)又は第68条の35第1項(同条第3項第2号に係る部分を除く。)の規定

六 平成29年改正法附則第69条第11項又は第84条第11項の規定によりなおその効力を有するものとされる平成29年旧措置法第65条の7(第4項及び第12項を除く。)、第65条の8(第9項から第12項まで、第14項及び第15項を除く。)若しくは第65条の9又は第68条の78(第4項及び第12項を除く。)、第68条の79(第10項から第13項まで、第15項及び第16項を除く。)若しくは第68条の80の規定

七 平成31年改正法附則第52条第5項又は第69条第5項の規定によりなおその効力を有するものとされる平成31年旧措置法第47条の2第1項又は第68条の35第1項の規定

八 平成31年改正法附則第53条又は第70条の規定によりなおその効力を有するものとされる平成31年旧措置法第55条の2(第2項、第7項及び第9項を除く。)又は第68条の43の2(第2項、第8項及び第10項を除く。)の規定

九 平成31年改正法附則第54条又は第71条の規定によりなおその効力を有するものとされる平成31年旧措置法第57条の9第3項又は第68条の59第3項の規定

(適用実態調査の実施に関する細目)

第5条 適用実態調査(法第4条第1項の規定に基づき行うものに限る。)は、法人税関係特別措置ごとに、法第5条第1項第1号に規定する適用者数又は適用総額について、4月1日から翌年3月31日までの間に終了する事業年度又は連結事業年度の法人税申告書に係る適用額明細書に記載された事項を集計することにより行うものとする。

2 前項の場合において、その集計は、当該法人税関係特別措置の適用を受けた法人の業種別、資本金の額若しくは出資金の額の階級別若しくは法人の所得の金額若しくは連結所得の金額の階級別又はこれらを組み合わせた区分別に行うものとする。

(報告書の作成方法)

第6条 法第5条第1項に規定する適用実態調査の結果に関する報告書に記載すべき同項各号に掲げる事項(前条第1項に規定する適用実態調査に係るものに限る。)は、前条の規定により集計された事項に基づくものとする。

2 法第5条第1項第2号の規定により順次その順位を付す場合において、法人の適用額が同額であるときは、これらの同額である適用額につき同順位を付すものとする。この場合において、同号に規定する高額適用額は、その順位を付した適用額が10以上となるまでの適用額に順位を付した場合の第1順位から当該10以上となる順位までに該当する各適用額(第1順位の適用額が10以上となるときは、当該第1順位の適用額)とする。

3 法第5条第1項第2号に規定する高額適用額は、法人税関係特別措置ごとの同項第1号に規定する適用者数が10に満たない場合には、第1順位から最も小さい適用額に付した順位までに該当する各適用額とする。

4 法第5条第1項に規定する適用実態調査の結果に関する報告書を作成する場合における同項第2号に掲げる事項については、法人税関係特別措置ごとの高額適用額(同号に規定する高額適用額をいう。以下この項において同じ。)及び高額適用法人(高額適用額に該当する適用額が記載された適用額明細書を提出した法人をいう。以下この項において同じ。)の報告書用法人コード(法人ごとに、その名称に代えて、当該法人を識別することができないようにするために付された番号、記号その他の符号をいう。以下この項において同じ。)を記載するものとする。この場合において、当該高額適用法人が他の法人税関係特別措置の高額適用法人であるときは、当該他の法人税関係特別措置の高額適用額には、同一の報告書用法人コードを記載する。

附則

1 この省令は、平成22年4月1日から施行する。ただし、第5条の規定は、平成24年4月1日から施行する。

2 この省令の施行の日から平成22年9月30日までの間における第2条の規定の適用については、同条第38号中「第57条の10第3項」とあるのは「第57条の10第2項」と、同条第115号中「第68条の59第3項」とあるのは「第68条の59第2項」とする。

附則 (平成22年4月12日財務省令第33号) 抄

(施行期日)

第1条 この省令は、公布の日から施行する。

附則 (平成23年6月30日財務省令第38号)

(施行期日)

第1条 この省令は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

一 第2条第127号の改正規定、同号を同条第184号とし、同号の次に1号を加える改正規定(同条第184号の次に1号を加える部分に限る。)、同条第119号を同条第170号とし、同号の次に2号を加える改正規定(第171号に係る部分に限る。)、同条第84号を同条第121号とし、同号の次に2号を加える改正規定(第122号に係る部分に限る。)、同条第51号の改正規定、同号を同条第74号とし、同号の次に1号を加える改正規定(同条第74号の次に1号を加える部分に限る。)、同条第42号を同条第59号とし、同号の次に2号を加える改正規定(第60号に係る部分に限る。)、同条第7号を同条第8号とし、同号の次に2号を加える改正規定(第9号に係る部分に限る。)、様式第1の記載要領第4号の表沖縄の特定中小企業者が経営革新設備等を取得した場合の法人税額の特別控除の項の次に次のように加える改正規定(国際戦略総合特別区域において機械等を取得した場合の特別償却の項及び国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除の項に係る部分に限る。)、同表沖縄の金融業務特別地区における認定法人の所得の特別控除の項の次に次のように加える改正規定(国際戦略総合特別区域における指定特定事業法人の課税の特例の項に係る部分に限る。)、同表特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除の項の改正規定、様式第2の記載要領第4号の表沖縄の特定中小連結法人が経営革新設備等を取得した場合の法人税額の特別控除の項の次に次のように加える改正規定(国際戦略総合特別区域において機械等を取得した場合の特別償却の項及び国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除の項に係る部分に限る。)、同表沖縄の金融業務特別地区における認定法人の連結所得の特別控除の項の次に次のように加える改正規定(国際戦略総合特別区域における連結法人である指定特定事業法人の課税の特例の項に係る部分に限る。)及び同表特定住宅地造成事業等のために土地等を譲渡した場合の連結所得の特別控除の項の改正規定 総合特別区域法(平成23年法律第81号)の施行の日

二 第2条第119号を同条第170号とし、同号の次に2号を加える改正規定(同条第170号の次に2号を加える部分(第171号に係る部分を除く。)に限る。)及び同条第42号を同条第59号とし、同号の次に2号を加える改正規定(同条第59号の次に2号を加える部分(第60号に係る部分を除く。)に限る。) 平成24年1月25日

三 第2条第98号の改正規定、同号を同条第146号とし、同号の次に1号を加える改正規定(同条第146号の次に1号を加える部分に限る。)、同条第21号の改正規定、同号を同条第35号とし、同号の次に1号を加える改正規定(同条第35号の次に1号を加える部分に限る。)、様式第1の記載要領第4号の表高齢者向け優良賃貸住宅の割増償却の項の改正規定、同項の次に次のように加える改正規定、様式第2の記載要領第4号の表高齢者向け優良賃貸住宅の割増償却の項の改正規定及び同項の次に次のように加える改正規定 高齢者の居住の安定確保に関する法律等の一部を改正する法律(平成23年法律第32号)の施行の日

四 第2条第91号を同条第133号とし、同号の次に4号を加える改正規定(第135号に係る部分に限る。)、同条第14号を同条第22号とし、同号の次に4号を加える改正規定(第24号に係る部分に限る。)、様式第1の記載要領第4号の表新用途米穀加工品等製造設備の特別償却の項の次に次のように加える改正規定及び様式第2の記載要領第4号の表新用途米穀加工品等製造設備の特別償却の項の次に次のように加える改正規定 電気通信基盤充実臨時措置法の一部を改正する法律(平成23年法律第59号)の施行の日

(経過措置)

第2条 この省令の施行の日(以下「施行日」という。)から附則第1条第4号に定める日の前日までの間における改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条の規定の適用については、同条第23号中「第44条の4第1項」とあるのは「第44条の5第1項」と、同条第134号中「第68条の25第1項」とあるのは「第68条の26第1項」とする。

2 施行日から附則第1条第4号に定める日の前日までの間における新規則様式第1の適用については、同様式の記載要領第4号の表新用途米穀加工品等製造設備の特別償却の項中「第44条の4第1項」とあるのは、「第44条の5第1項」とする。

3 施行日から附則第1条第1号に定める日の前日までの間における新規則様式第1の適用については、同様式の記載要領第4号の表特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除の項中「法規別表10(六)」とあるのは、「法規別表10(八)」とする。

4 施行日から附則第1条第4号に定める日の前日までの間における新規則様式第2の適用については、同様式の記載要領第4号の表新用途米穀加工品等製造設備の特別償却の項中「第68条の25第1項」とあるのは、「第68条の26第1項」とする。

附則 (平成23年11月22日財務省令第78号)

1 この省令は、資本市場及び金融業の基盤強化のための金融商品取引法等の一部を改正する法律(平成23年法律第49号)附則第1条第2号に定める日(平成23年11月24日)から施行する。

2 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則第2条の規定及び様式第1による適用額明細書は、法人のこの省令の施行の日以後に終了する事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告については、なお従前の例による。

附則 (平成24年1月25日財務省令第9号) 抄

(施行期日)

第1条 この省令は、平成24年4月1日から施行する。ただし、附則第3条の規定は、平成24年1月25日から施行する。

(経過措置)

第2条 別段の定めがあるものを除き、改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条の規定並びに様式第1及び様式第2による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)のこの省令の施行の日(以下第3項までにおいて「施行日」という。)以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の4に規定する連結法人をいう。以下この項及び第3項において同じ。)の施行日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の施行日前に終了した事業年度に係る法人税の申告及び連結法人の施行日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

2 新規則第2条第1号、第2号、第61号、第62号、第106号及び第107号の規定並びに様式第1(記載要領第4号の表中小企業者等の法人税率の特例の項、中小企業等の貸倒引当金の特例の項及び特定の医療法人の法人税率の特例の項に係る部分に限る。)による適用額明細書は、法人の施行日以後に開始する事業年度に係る法人税の申告について適用し、法人の施行日前に開始した事業年度に係る法人税の申告については、なお従前の例による。

3 新規則第2条第125号、第126号、第182号、第183号、第228号及び第229号の規定並びに様式第2(記載要領第4号の表中小企業者等である連結法人の法人税率の特例の項、中小連結法人等の貸倒引当金の特例の項及び特定の医療法人である連結親法人の法人税率の特例の項に係る部分に限る。)による適用額明細書は、連結法人の連結親法人事業年度(法人税法第15条の2第1項に規定する連結親法人事業年度をいう。以下この項において同じ。)が施行日以後に開始する連結事業年度に係る法人税の申告について適用し、連結法人の連結親法人事業年度が施行日前に開始した連結事業年度に係る法人税の申告については、なお従前の例による。

4 経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律(平成23年法律第114号。次項において「平成23年12月改正法」という。)附則第63条第1項の規定の適用がある場合における新規則第2条の規定の適用については、同条第3号、第6号、第7号及び第9号から第12号までの規定中「措置法第42条の13第1項」とあるのは、「平成23年12月改正法附則第63条第1項の規定により読み替えられた措置法第42条の13第1項」とする。

5 平成23年12月改正法附則第80条第1項の規定の適用がある場合における新規則第2条の規定の適用については、同条第127号、第130号、第131号及び第133号から第136号までの規定中「措置法第68条の15の3第1項」とあるのは、「平成23年12月改正法附則第80条第1項の規定により読み替えられた措置法第68条の15の3第1項」とする。

附則 (平成24年4月13日財務省令第41号)

1 この省令は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

一 第2条第178号を同条第188号とし、同号の次に1号を加える改正規定(同号の次に1号を加える部分に限る。)、同条第57号を同条第62号とし、同号の次に1号を加える改正規定(同号の次に1号を加える部分に限る。)、様式第1の記載要領第4号の表原子力保険又は地震保険に係る異常危険準備金の項の次に次のように加える改正規定及び様式第2の記載要領第4号の表原子力保険又は地震保険に係る異常危険準備金の項の次に次のように加える改正規定 平成24年7月1日

二 第2条第6号の改正規定、同条第130号の改正規定、同号を同条第135号とし、同号の次に1号を加える改正規定(同号の次に1号を加える部分に限る。)、同条第6号の次に1号を加える改正規定、様式第1の記載要領第4号の表エネルギー環境負荷低減推進設備等を取得した場合の特別償却の項の改正規定、同表エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除の項の改正規定、様式第2の記載要領第4号の表エネルギー環境負荷低減推進設備等を取得した場合の特別償却の項の改正規定及び同表エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除の項の改正規定 電気事業者による再生可能エネルギー電気の調達に関する特別措置法(平成23年法律第108号)附則第1条第3号に掲げる規定の施行の日

2 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則第2条の規定並びに同令様式第1及び様式第2による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)の平成24年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の4に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

附則 (平成24年9月28日財務省令第58号)

この省令は、郵政民営化法等の一部を改正する等の法律(平成24年法律第30号)の施行の日(平成24年10月1日)から施行する。

附則 (平成24年10月31日財務省令第63号) 抄

この省令は、特定多国籍企業による研究開発事業等の促進に関する特別措置法(平成24年法律第55号)の施行の日から施行する。

附則 (平成25年4月12日財務省令第30号)

1 この省令は、公布の日から施行する。

2 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則第2条の規定並びに同令様式第1及び様式第2による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)の平成25年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の4に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

附則 (平成26年4月14日財務省令第42号)

(施行期日)

第1条 この省令は、公布の日から施行する。ただし、第2条第38号を同条第39号とし、同号の次に1号を加える改正規定(同条第38号を同条第39号とする部分を除く。)及び同条第148号を同条第151号とし、同号の次に1号を加える改正規定(同条第148号を同条第151号とする部分を除く。)は、中心市街地の活性化に関する法律の一部を改正する法律(平成26年法律第 号)の施行の日から施行する。

(経過措置)

第2条 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条の規定並びに新規則様式第1及び様式第2による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下この項において同じ。)の平成26年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の4に規定する連結法人をいう。以下この項において同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

2 この省令の施行の日(以下「施行日」という。)から港湾法の一部を改正する法律(平成25年法律第31号)附則第1条第2号に掲げる規定の施行の日の前日までの間における新規則第2条の規定並びに新規則様式第1及び様式第2による適用額明細書の適用については、同条第24号及び第136号中「又は第2項の規定 これらの規定」とあるのは「の規定 同項」と、新規則様式第1の記載要領第4号の表耐震基準適合建物等の特別償却の項中「第11項(特別償却準備金)(第43条の2第1項)」とあるのは「第11項(特別償却準備金)」と、「

| 第52条の3第2項、第3項又は第12項(特別償却準備金)(第43条の2第1項) | 00520 | 法規別表16(九)「9」の欄の金額 |

| 第43条の2第2項(償却費) | 00521 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄、別表16(四)「28」の欄又は別表16(五)「30」の欄の金額 |

| 第52条の3第1項又は第11項(特別償却準備金)(第43条の2第2項) | 00522 | 法規別表16(九)「8」の欄の金額 |

| 第52条の3第2項、第3項又は第12項(特別償却準備金)(第43条の2第2項) | 00523 | 法規別表16(九)「9」の欄の金額 |

| 第52条の3第2項、第3項又は第12項(特別償却準備金) | 00520 | 法規別表16(九)「9」の欄の金額 |

| 第68条の41第2項、第3項又は第12項(特別償却準備金)(第68条の17第1項) | 10503 | 法規別表16(九)「9」の欄の金額 |

| 第68条の17第2項(償却費) | 10504 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄、別表16(四)「28」の欄又は別表16(五)「30」の欄の金額 |

| 第68条の41第1項又は第11項(特別償却準備金)(第68条の17第2項) | 10505 | 法規別表16(九)「8」の欄の金額 |

| 第68条の41第2項、第3項又は第12項(特別償却準備金)(第68条の17第2項) | 10506 | 法規別表16(九)「9」の欄の金額 |

| 第68条の41第2項、第3項又は第12項(特別償却準備金) | 10503 | 法規別表16(九)「9」の欄の金額 |

」とする。

3 施行日から中心市街地の活性化に関する法律の一部を改正する法律(平成26年法律第 号)の施行の日の前日までの間における新規則第2条の規定並びに新規則様式第1及び様式第2による適用額明細書の適用については、同条第45号ホ中「、第46条又は第47条の2」とあるのは「又は第46条」と、同条第157号ホ中「、平成26年旧措置法第68条の31又は平成26年旧措置法第68条の35」とあるのは「又は平成26年旧措置法第68条の31」と、新規則様式第1の記載要領第4号の表特定再開発建築物等の割増償却の項中「

| 第52条の3第2項、第3項又は第12項(特別償却準備金)(平成25年旧措置法第47条の2第3項第3号) | 00477 | 法規別表16(九)「9」の欄の金額 |

| 第47条の2第1項(償却費)(同条第3項第3号) | 00539 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄、別表16(四)「28」の欄又は別表16(五)「30」の欄の金額 |

| 第52条の3第1項又は第11項(特別償却準備金)(第47条の2第3項第3号) | 00540 | 法規別表16(九)「8」の欄の金額 |

| 第52条の3第2項、第3項又は第12項(特別償却準備金)(第47条の2第3項第3号) | 00541 | 法規別表16(九)「9」の欄の金額 |

| 第52条の3第2項、第3項又は第12項(特別償却準備金)(平成25年旧措置法第47条の2第3項第3号) | 00477 | 法規別表16(九)「9」の欄の金額 |

| 第68条の41第2項、第3項又は第12項(特別償却準備金)(平成25年旧措置法第68条の35第3項(平成25年旧措置法第47条の2第3項第3号)) | 10460 | 法規別表16(九)「9」の欄の金額 |

| 第68条の35第1項(償却費)(同条第3項第3号) | 10522 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄、別表16(四)「28」の欄又は別表16(五)「30」の欄の金額 |

| 第68条の41第1項又は第11項(特別償却準備金)(第68条の35第3項第3号) | 10523 | 法規別表16(九)「8」の欄の金額 |

| 第68条の41第2項、第3項又は第12項(特別償却準備金)(第68条の35第3項第3号) | 10524 | 法規別表16(九)「9」の欄の金額 |

| 第68条の41第2項、第3項又は第12項(特別償却準備金)(平成25年旧措置法第68条の35第3項(平成25年旧措置法第47条の2第3項第3号)) | 10460 | 法規別表16(九)「9」の欄の金額 |

」と、「第68条の35第1項、平成26年旧措置法第68条の35第1項」とあるのは「第68条の35第1項」と、「第47条の2第3項第4号、平成26年旧措置法第47条の2第3項第3号」とあるのは「第47条の2第3項第3号」と、「第68条の35第3項、平成26年旧措置法第68条の35第3項」とあるのは「第68条の35第3項」とする。

4 施行日から都市再生特別措置法等の一部を改正する法律(平成26年法律第 号)の施行の日の前日までの間における新規則様式第1及び様式第2による適用額明細書の適用については、新規則様式第1の記載要領第4号の表特定の資産の買換えの場合等の課税の特例の項中「

| 平成26年旧措置法第65条の7第1項若しくは第9項又は平成26年旧措置法第65条の9(平成26年旧措置法第65条の7第1項の表の第5号) | 00362 |

| 第65条の7第1項若しくは第9項又は第65条の9(第65条の7第1項の表の第5号) | 00552 |

| 平成26年旧措置法第65条の7第1項若しくは第9項又は平成26年旧措置法第65条の9(平成26年旧措置法第65条の7第1項の表の第5号) | 00362 |

| 平成26年旧措置法第65条の8第1項若しくは第2項又は平成26年旧措置法第65条の9(平成26年旧措置法第65条の7第1項の表の第5号) | 00368 |

| 第65条の8第1項若しくは第2項又は第65条の9(第65条の7第1項の表の第5号) | 00556 |

| 平成26年旧措置法第65条の8第1項若しくは第2項又は平成26年旧措置法第65条の9(平成26年旧措置法第65条の7第1項の表の第5号) | 00368 |

| 平成26年旧措置法第68条の78第1項若しくは第9項又は平成26年旧措置法第68条の80(平成26年旧措置法第68条の78第1項の表の第5号) | 10355 |

| 第68条の78第1項若しくは第9項又は第68条の80(第68条の78第1項の表の第5号) | 10535 |

| 平成26年旧措置法第68条の78第1項若しくは第9項又は平成26年旧措置法第68条の80(平成26年旧措置法第68条の78第1項の表の第5号) | 10355 |

| 平成26年旧措置法第68条の79第1項若しくは第3項又は平成26年旧措置法第68条の80(平成26年旧措置法第68条の78第1項の表の第5号) | 10361 |

| 第68条の79第1項若しくは第3項又は第68条の80(第68条の78第1項の表の第5号) | 10539 |

| 平成26年旧措置法第68条の79第1項若しくは第3項又は平成26年旧措置法第68条の80(平成26年旧措置法第68条の78第1項の表の第5号) | 10361 |

」とする。

附則 (平成26年7月9日財務省令第65号)

1 この省令は、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)附則第1条第4号に掲げる規定の施行の日から施行する。

2 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則第3条第1項の規定は、この省令の施行の日以後に開始する事業年度又は連結事業年度の法人税申告書に係る適用額明細書について適用し、同日前に開始した事業年度又は連結事業年度の法人税申告書に係る適用額明細書については、なお従前の例による。

附則 (平成27年4月15日財務省令第48号)

(施行期日)

第1条 この省令は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

一 様式第1の表の改正規定及び様式第2の表の改正規定並びに次条第4項の規定 平成28年1月1日

二 第2条第17号を同条第7号とし、同号の次に1号を加える改正規定(同条第17号を同条第7号とする部分を除く。)、同条第18号の改正規定(「法人税の額」を「調整前法人税額」に改める部分を除く。)、同条第45号ヘの改正規定(「第42条の11第1項」の下に「、第42条の12第1項」を加える部分に限る。)、同条第129号を同条第93号とし、同号の次に1号を加える改正規定(同条第129号を同条第93号とする部分を除く。)、同条第130号の改正規定(「(同項に規定する調整前連結税額をいう。)」を削る部分を除く。)、同条第157号ヘの改正規定(「第68条の15第1項」の下に「、第68条の15の2第1項」を加える部分に限る。)、様式第1の記載要領第4号の表国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除の項の次に次のように加える改正規定、同表雇用者の数が増加した場合の法人税額の特別控除の項の改正規定、様式第2の記載要領第4号の表国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除の項の次に次のように加える改正規定及び同表雇用者の数が増加した場合の法人税額の特別控除の項の改正規定並びに次条第2項の規定 地域再生法の一部を改正する法律(平成27年法律第49号)の施行の日

三 第2条第54号の改正規定、同条第166号の改正規定、様式第1の記載要領第4号の表使用済燃料再処理準備金の項の改正規定(「第57条の3第1項」の次に「又は第7項」を加える部分に限る。)及び様式第2の記載要領第4号の表使用済燃料再処理準備金の項の改正規定(「第68条の53第1項」の次に「又は第6項」を加える部分に限る。) 電気事業法等の一部を改正する等の法律(平成27年法律第47号)附則第1条第8号に掲げる規定の施行の日

四 第2条第55号の改正規定、同条第167号の改正規定、様式第1の記載要領第4号の表原子力発電施設解体準備金の項の改正規定(「第57条の4第1項」の次に「又は第10項」を加える部分に限る。)及び様式第2の記載要領第4号の表原子力発電施設解体準備金の項の改正規定(「第68条の54第1項」の次に「又は第8項」を加える部分に限る。) 電気事業法等の一部を改正する法律(平成26年法律第72号)の施行の日

(経過措置)

第2条 法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)が平成27年4月1日前に終了した事業年度において改正前の租税特別措置の適用状況の透明化等に関する法律施行規則(以下この項において「旧規則」という。)第2条第15号、第39号、第45号又は第46号(同条第39号、第45号又は第46号にあっては、所得税法等の一部を改正する法律(平成25年法律第5号。以下この項において「平成25年改正法」という。)附則第67条第8項の規定によりなおその効力を有するものとされる平成25年改正法第8条の規定による改正前の租税特別措置法(昭和32年法律第26号。以下この項において「平成25年旧措置法」という。)第47条の2第1項(同条第3項第3号に係る部分に限る。)に係る部分に限る。)に掲げる規定の適用を受けた場合における旧規則第2条第15号、第39号、第45号又は第46号に定める適用額及び連結法人(法人税法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)が同日前に終了した連結事業年度において旧規則第2条第127号、第151号、第157号又は第158号(同条第151号、第157号又は第158号にあっては、平成25年改正法附則第80条第8項の規定によりなおその効力を有するものとされる平成25年旧措置法第68条の35第1項(平成25年旧措置法第47条の2第3項第3号に係る部分に限る。)に係る部分に限る。)に掲げる規定の適用を受けた場合における旧規則第2条第127号、第151号、第157号又は第158号に定める適用額については、なお従前の例による。

2 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条第8号、第9号、第94号及び第95号の規定並びに新規則様式第1(記載要領第4号の表地方活力向上地域において特定建物等を取得した場合の特別償却の項から雇用者の数が増加した場合の法人税額の特別控除の項までに係る部分に限る。)及び様式第2(記載要領第4号の表地方活力向上地域において特定建物等を取得した場合の特別償却の項から雇用者の数が増加した場合の法人税額の特別控除の項までに係る部分に限る。)による適用額明細書は、法人の前条第2号に定める日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

3 新規則第2条第55号(ハに係る部分に限る。)、第82号、第141号(ハに係る部分に限る。)及び第167号の規定並びに新規則様式第1(記載要領第4号の表換地処分等に伴い資産を取得した場合の課税の特例の項(「第65条第10項」の欄に係る部分に限る。)及び保険会社の受取配当等の益金不算入の特例の項に係る部分に限る。)及び様式第2(記載要領第4号の表換地処分等に伴い資産を取得した場合の課税の特例の項(「第68条の72第10項」の欄に係る部分に限る。)及び保険会社の連結事業年度における受取配当等の益金不算入の特例の項に係る部分に限る。)による適用額明細書は、法人の平成27年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用する。

4 新規則様式第1の表及び様式第2の表の様式は、平成28年1月1日以後に開始する事業年度又は連結事業年度の法人税申告書に係る適用額明細書について適用し、同日前に開始した事業年度又は連結事業年度の法人税申告書に係る適用額明細書については、なお従前の例による。

5 新規則様式第1及び様式第2による適用額明細書は、前3項に定めるものを除き、法人の平成27年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

6 この省令の施行の日から水防法等の一部を改正する法律(平成27年法律第 号)の施行の日の前日までの間における新規則第2条及び第4条の規定並びに新規則様式第1及び様式第2による適用額明細書の適用については、新規則第2条第27号中「又は第14項の規定」とあるのは「の規定」と、同条第30号ハ中「、第12項又は第14項」とあるのは「又は第12項」と、同条第113号中「又は第14項の規定」とあるのは「の規定」と、同条第116号ハ中「、第12項又は第14項」とあるのは「又は第12項」と、新規則第4条第2項第4号中「、第12項若しくは第14項」とあるのは「若しくは第12項」と、新規則様式第1の記載要領第4号の表特定都市再生建築物等の割増償却(特定再開発建築物等の割増償却)の項中「第47条の2第1項又は平成27年旧措置法第47条の2第1項」とあるのは「第47条の2第1項」と、「第47条の2第3項第3号又は平成27年旧措置法第47条の2第3項第4号」とあるのは「第47条の2第3項第3号」と、新規則様式第2の記載要領第4号の表特定都市再生建築物等の割増償却(特定再開発建築物等の割増償却)の項中「第68条の35第1項又は平成27年旧措置法第68条の35第1項」とあるのは「第68条の35第1項」と、「第47条の2第3項第3号又は平成27年旧措置法第47条の2第3項第4号」とあるのは「第47条の2第3項第3号」とする。

附則 (平成28年4月15日財務省令第43号)

(施行期日)

第1条 この省令は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

一 第2条第9号の次に1号を加える改正規定、同条第95号を同条第97号とし、同号の次に1号を加える改正規定(同条第95号を同条第97号とする部分を除く。)、様式第1の記載要領第4号の表特定中小企業者等が経営改善設備を取得した場合の特別償却の項の前に次のように加える改正規定及び様式第2の記載要領第4号の表特定中小連結法人が経営改善設備を取得した場合の特別償却の項の前に次のように加える改正規定並びに次条第2項の規定 地域再生法の一部を改正する法律(平成28年法律第30号)の施行の日

二 第2条第114号を同条第117号とし、同号の次に1号を加える改正規定(同条第114号を同条第117号とする部分を除く。)、同条第28号を同条第29号とし、同号の次に1号を加える改正規定(同条第28号を同条第29号とする部分を除く。)、様式第1の記載要領第4号の表倉庫用建物等の割増償却の項の改正規定及び様式第2の記載要領第4号の表倉庫用建物等の割増償却の項の改正規定並びに次条第3項の規定 流通業務の総合化及び効率化の促進に関する法律の一部を改正する法律(平成28年法律第36号)の施行の日

(経過措置)

第2条 別段の定めがあるものを除き、改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条及び第4条の規定並びに新規則様式第1及び様式第2による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)の平成28年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

2 新規則第2条第10号及び第98号の規定並びに新規則様式第1(記載要領第4号の表認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除の項に係る部分に限る。)及び様式第2(記載要領第4号の表認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除の項に係る部分に限る。)による適用額明細書は、法人の前条第1号に定める日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用する。

3 新規則第2条第30号及び第118号の規定並びに新規則様式第1(記載要領第4号の表倉庫用建物等の割増償却の項に係る部分に限る。)及び様式第2(記載要領第4号の表倉庫用建物等の割増償却の項に係る部分に限る。)による適用額明細書は、法人の前条第2号に定める日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

4 この省令の施行の日(以下「施行日」という。)から前条第2号に定める日の前日までの間における新規則第2条及び第4条の規定並びに新規則様式第1及び様式第2による適用額明細書の適用については、新規則第2条第32号ニ中「又は第10項の規定」とあり、及び「又は第48条第1項の規定」とあり、並びに同条第120号ニ中「又は第10項の規定」とあり、及び「又は第68条の36第1項の規定」とあるのは「の規定」と、新規則第4条第2項第5号中「若しくは第10項又は」とあり、及び「若しくは第48条第1項又は」とあるのは「又は」と、「若しくは第10項の規定」とあり、及び「若しくは第68条の36第1項の規定」とあるのは「の規定」とする。

5 新規則様式第1(記載要領第3号、同第4号の表中小企業者等の法人税率の特例の項及び同第5号に係る部分に限る。)による適用額明細書は、法人の平成28年4月1日以後に開始する事業年度に係る法人税の申告について適用し、法人の同日前に開始した事業年度に係る法人税の申告については、なお従前の例による。

6 施行日から国立研究開発法人情報通信研究機構法及び特定通信・放送開発事業実施円滑化法の一部を改正する等の法律(平成28年法律第 号)の施行の日の前日までの間における新規則様式第1及び様式第2による適用額明細書の適用については、新規則様式第1の記載要領第4号の表特定地域における電気通信設備の特別償却(特定信頼性向上設備等の特別償却)の項中「特定地域における電気通信設備の特別償却(特定信頼性向上設備等の特別償却)」とあるのは「特定信頼性向上設備等の特別償却」と、「

| 平成28年旧措置法第44条の5第1項(償却費) | 00451 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄又は別表16(五)「30」の欄の金額 |

| 第52条の3第1項又は第11項(特別償却準備金)(平成28年旧措置法第44条の5第1項) | 00452 | 法規別表16(九)「8」の欄の金額 |

| 第44条の5第1項(償却費) | 00590 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄又は別表16(五)「30」の欄の金額 |

| 第52条の3第1項又は第11項(特別償却準備金)(第44条の5第1項) | 00591 | 法規別表16(九)「8」の欄の金額 |

| 第44条の5第1項(償却費) | 00451 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄又は別表16(五)「30」の欄の金額 |

| 第52条の3第1項又は第11項(特別償却準備金)(第44条の5第1項) | 00452 | 法規別表16(九)「8」の欄の金額 |

| 平成28年旧措置法第68条の26第1項(償却費) | 10434 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄又は別表16(五)「30」の欄の金額 |

| 第68条の41第1項又は第11項(特別償却準備金)(平成28年旧措置法第68条の26第1項) | 10435 | 法規別表16(九)「8」の欄の金額 |

| 第68条の26第1項(償却費) | 10573 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄又は別表16(五)「30」の欄の金額 |

| 第68条の41第1項又は第11項(特別償却準備金)(第68条の26第1項) | 10574 | 法規別表16(九)「8」の欄の金額 |

| 第68条の26第1項(償却費) | 10434 | 法規別表16(一)「32」の欄、別表16(二)「36」の欄、別表16(三)「32」の欄又は別表16(五)「30」の欄の金額 |

| 第68条の41第1項又は第11項(特別償却準備金)(第68条の26第1項) | 10435 | 法規別表16(九)「8」の欄の金額 |

」とする。

附則 (平成28年9月1日財務省令第62号) 抄

(施行期日)

第1条 この省令は、公布の日から施行する。

(租税特別措置の適用状況の透明化等に関する法律施行規則の一部改正に伴う経過措置)

第3条 第3条の規定による改正後の租税特別措置の適用状況の透明化等に関する法律施行規則様式第1及び様式第2による適用額明細書は、法人の施行日以後に終了する事業年度に係る法人税の申告及び連結法人(法人税法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の施行日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の施行日前に終了した事業年度に係る法人税の申告及び連結法人の施行日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

附則 (平成28年9月30日財務省令第73号)

この省令は、平成28年10月1日から施行する。

附則 (平成29年3月31日財務省令第25号)

1 この省令は、平成29年4月1日から施行する。

2 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則第4条の規定は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)のこの省令の施行の日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

附則 (平成29年4月14日財務省令第38号) 抄

(施行期日)

第1条 この省令は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

一 第2条第119号ホの改正規定(「第68条の14の2第1項」の下に「、第68条の14の3第1項」を加える部分に限る。)、同条第94号を同条第99号とし、同号の次に1号を加える改正規定(同条第94号を同条第99号とする部分を除く。)、同条第32号ホの改正規定(「第42条の11の2第1項」の下に「、第42条の11の3第1項」を加える部分に限る。)、同条第8号の改正規定、同条第7号の次に1号を加える改正規定、様式第1の記載要領第4号の表国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除の項の次に次のように加える改正規定、同表地方活力向上地域において特定建物等を取得した場合の特別償却の項の改正規定、同表地方活力向上地域において特定建物等を取得した場合の法人税額の特別控除の項の改正規定(「第42条の11の2第2項」を「第42条の11の3第2項」に改める部分に限る。)及び様式第2の記載要領第4号の表国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除の項の次に次のように加える改正規定並びに次条第2項の規定 企業立地の促進等による地域における産業集積の形成及び活性化に関する法律の一部を改正する法律(平成29年法律第 号)の施行の日

二 第2条第112号を同条第119号とし、同号の次に1号を加える改正規定(同条第112号を同条第119号とする部分を除く。)、同条第25号を同条第27号とし、同号の次に1号を加える改正規定(同条第25号を同条第27号とする部分を除く。)、様式第1の記載要領第4号の表サービス付き高齢者向け賃貸住宅の割増償却の項の改正規定、同項の次に次のように加える改正規定、様式第2の記載要領第4号の表サービス付き高齢者向け賃貸住宅の割増償却の項の改正規定及び同項の次に次のように加える改正規定並びに次条第6項の規定 農業競争力強化支援法(平成29年法律第 号)の施行の日

(経過措置)

第2条 別段の定めがあるものを除き、改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条の規定並びに新規則様式第1及び様式第2による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)の平成29年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

2 新規則第2条第8号及び第100号の規定並びに新規則様式第1(記載要領第4号の表地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却の項及び地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の法人税額の特別控除の項に係る部分に限る。)及び様式第2(記載要領第4号の表地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却の項及び地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の法人税額の特別控除の項に係る部分に限る。)による適用額明細書は、法人の前条第1号に定める日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用する。

3 この省令の施行の日から前条第2号に定める日の前日までの間における新規則第2条及び第4条の規定の適用については、新規則第2条第32号中「平成29年改正法」とあるのは「所得税法等の一部を改正する等の法律(平成29年法律第4号。以下この条及び第4条において「平成29年改正法」という。)」と、「平成29年旧措置法」とあるのは「平成29年改正法第12条の規定による改正前の租税特別措置法(以下この条及び第4条において「平成29年旧措置法」という。)」とする。

4 法人の平成29年4月1日から前条第2号に定める日の前日までの間に終了する事業年度に係る法人税の申告及び連結法人の同年4月1日から同号に定める日の前日までの間に終了する連結事業年度に係る法人税の申告に係る新規則第2条及び第4条の規定並びに新規則様式第1及び様式第2による適用額明細書の適用については、新規則第2条第36号ホ中「附則第67条第7項又は第9項」とあるのは「附則第67条第9項」と、「第47条第1項又は第47条の2第1項」とあるのは「第47条の2第1項」と、同条第128号ホ中「附則第82条第8項又は第10項」とあるのは「附則第82条第10項」と、「第68条の34第1項又は第68条の35第1項」とあるのは「第68条の35第1項」と、新規則第4条第2項第6号中「附則第67条第7項若しくは第9項又は第82条第8項若しくは第10項」とあるのは「附則第67条第9項又は第82条第10項」と、「第47条第1項若しくは第47条の2第1項又は第68条の34第1項若しくは」とあるのは「第47条の2第1項又は」とする。

5 新規則第2条第49号及び第141号の規定は、法人の平成29年4月1日以後に開始する事業年度に係る法人税の申告及び連結法人の同日以後に開始する連結事業年度に係る法人税の申告について適用し、法人の同日前に開始した事業年度に係る法人税の申告及び連結法人の同日前に開始した連結事業年度に係る法人税の申告については、なお従前の例による。

6 新規則様式第1(記載要領第4号の表事業再編計画の認定を受けた場合の事業再編促進機械等の割増償却の項に係る部分に限る。)及び様式第2(記載要領第4号の表事業再編計画の認定を受けた場合の事業再編促進機械等の割増償却の項に係る部分に限る。)による適用額明細書は、法人の前条第2号に定める日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用する。

附則 (平成29年9月29日財務省令第57号)

1 この省令は、平成29年10月1日から施行する。

2 改正後の租税特別措置の適用状況の透明化等に関する法律施行規則様式第1(記載要領第4号の表原子力発電施設解体準備金の項に係る部分に限る。)及び様式第2(記載要領第4号の表原子力発電施設解体準備金の項に係る部分に限る。)による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)の平成29年10月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

附則 (平成30年3月31日財務省令第27号)

(施行期日)

第1条 この省令は、平成30年4月1日から施行する。ただし、第4条第1項に5号を加える改正規定(第7号及び第8号に係る部分に限る。)及び次条第2項の規定は、平成31年4月1日から施行する。

(経過措置)

第2条 別段の定めがあるものを除き、改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第4条の規定は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)のこの省令の施行の日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

2 新規則第4条第1項第7号及び第8号の規定は、法人の平成31年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用する。

附則 (平成30年4月13日財務省令第37号) 抄

(施行期日)

第1条 この省令は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

一 様式第1の記載要領第5号の改正規定及び様式第2の記載要領第5号の改正規定 令和2年4月1日

二 第2条第14号の次に1号を加える改正規定、同条第36号ヘの改正規定、同条第95号の改正規定、同条第96号ロの改正規定(「第68条の15の7第1項」を「第68条の15の8第1項」に改める部分に限る。)、同条第97号ロの改正規定、同条第98号の改正規定、同条第99号ロの改正規定、同条第100号ロの改正規定、同条第101号ロの改正規定、同条第102号ロの改正規定、同条第103号の改正規定(「第68条の15の7第1項」を「第68条の15の8第1項」に改める部分に限る。)、同条第104号の改正規定、同条第105号ロの改正規定、同条第106号ロの改正規定、同条第107号の改正規定(「第68条の15の7第1項」を「第68条の15の8第1項」に改める部分に限る。)、同号を同条第101号とし、同号の次に1号を加える改正規定(同条第107号を同条第101号とする部分を除く。)、同条第129号ヘの改正規定、様式第1の記載要領第4号の表公害防止用設備の特別償却の項の前に次のように加える改正規定及び様式第2の記載要領第4号の表公害防止用設備の特別償却の項の前に次のように加える改正規定並びに次条第2項の規定 生産性向上特別措置法(平成30年法律第25号)の施行の日

三 様式第1の記載要領第4号の表地方活力向上地域において特定建物等を取得した場合の特別償却の項及び地方活力向上地域において特定建物等を取得した場合の法人税額の特別控除の項の改正規定並びに様式第2の記載要領第4号の表地方活力向上地域において特定建物等を取得した場合の特別償却の項及び地方活力向上地域において特定建物等を取得した場合の法人税額の特別控除の項の改正規定 地域再生法の一部を改正する法律(平成30年法律第38号)の施行の日

(経過措置)

第2条 別段の定めがあるものを除き、改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条の規定並びに新規則様式第1及び様式第2による適用額明細書は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)の平成30年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

2 新規則第2条第15号及び第102号の規定並びに新規則様式第1(記載要領第4号の表革新的情報産業活用設備を取得した場合の特別償却の項及び革新的情報産業活用設備を取得した場合の法人税額の特別控除の項に係る部分に限る。)及び様式第2(記載要領第4号の表革新的情報産業活用設備を取得した場合の特別償却の項及び革新的情報産業活用設備を取得した場合の法人税額の特別控除の項に係る部分に限る。)による適用額明細書は、法人の前条第2号に定める日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用する。

3 この省令の施行の日(以下「施行日」という。)からエネルギーの使用の合理化等に関する法律の一部を改正する法律(平成30年法律第45号)の施行の日の前日までの間における新規則様式第1及び様式第2による適用額明細書の適用については、新規則様式第1の記載要領第4号の表高度省エネルギー増進設備等を取得した場合の特別償却の項中「

」とあるのは「

」とあるのは「

」と、新規則様式第2の記載要領第4号の表高度省エネルギー増進設備等を取得した場合の特別償却の項中「

」と、新規則様式第2の記載要領第4号の表高度省エネルギー増進設備等を取得した場合の特別償却の項中「

」とあるのは「

」とあるのは「

」とする。

4 施行日から前条第3号に定める日の前日までの間における新規則様式第1の記載要領第4号の表地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除(特定の地域において雇用者の数が増加した場合の法人税額の特別控除)の項中「地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除(特定の地域において雇用者の数が増加した場合の法人税額の特別控除)」とあるのは「特定の地域において雇用者の数が増加した場合の法人税額の特別控除」と、新規則様式第2の記載要領第4号の表地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除(特定の地域において雇用者の数が増加した場合の法人税額の特別控除)の項中「地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除(特定の地域において雇用者の数が増加した場合の法人税額の特別控除)」とあるのは「特定の地域において雇用者の数が増加した場合の法人税額の特別控除」とする。

附則 (平成31年3月29日財務省令第18号) 抄

(施行期日)

第1条 この省令は、平成31年4月1日から施行する。ただし、第4条第1項に2号を加える改正規定(第8号に係る部分に限る。)及び次条第2項の規定は、令和2年4月1日から施行する。

(経過措置)

第2条 別段の定めがあるものを除き、改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第4条の規定は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)のこの省令の施行の日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度(租税特別措置の適用状況の透明化等に関する法律(平成22年法律第8号)第2条第1項第6号に規定する連結事業年度をいう。以下同じ。)に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

附則 (平成31年4月12日財務省令第33号) 抄

(施行期日)

第1条 この省令は、公布の日から施行する。ただし、第2条第19号の次に1号を加える改正規定、同条第123号トの改正規定、同条第106号を同条第107号とし、同号の次に1号を加える改正規定(同条第106号を同条第107号とする部分を除く。)、同条第36号トの改正規定、様式第1の記載要領第4号の表関西文化学術研究都市の文化学術研究地区における文化学術研究施設の特別償却の項の次に次のように加える改正規定及び様式第2の記載要領第4号の表関西文化学術研究都市の文化学術研究地区における文化学術研究施設の特別償却の項の次に次のように加える改正規定並びに次条第2項の規定は、中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律(令和元年法律第21号)の施行の日から施行する。

(経過措置)

第2条 別段の定めがあるものを除き、改正後の租税特別措置の適用状況の透明化等に関する法律施行規則(以下「新規則」という。)第2条の規定並びに新規則様式第1及び様式第2による適用額明細書(租税特別措置の適用状況の透明化等に関する法律第2条第1項第8号に規定する適用額明細書をいう。以下同じ。)は、法人(法人税法(昭和40年法律第34号)第2条第8号に規定する人格のない社団等を含む。以下同じ。)の平成31年4月1日以後に終了する事業年度に係る法人税の申告及び連結法人(同法第2条第12号の7の2に規定する連結法人をいう。以下同じ。)の同日以後に終了する連結事業年度(同項第6号に規定する連結事業年度をいう。以下同じ。)に係る法人税の申告について適用し、法人の同日前に終了した事業年度に係る法人税の申告及び連結法人の同日前に終了した連結事業年度に係る法人税の申告については、なお従前の例による。

2 新規則第2条第20号及び第108号の規定並びに新規則様式第1(記載要領第4号の表特定事業継続力強化設備等の特別償却の項に係る部分に限る。)及び様式第2(記載要領第4号の表特定事業継続力強化設備等の特別償却の項に係る部分に限る。)による適用額明細書は、法人の前条ただし書に規定する日以後に終了する事業年度に係る法人税の申告及び連結法人の同日以後に終了する連結事業年度に係る法人税の申告について適用する。

附則 (令和元年6月28日財務省令第13号) 抄

この省令は、令和元年7月1日から施行する。

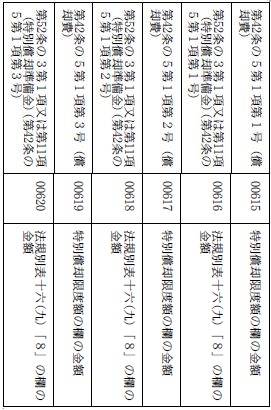

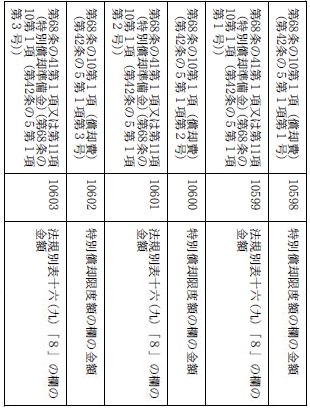

様式第1

[画像]

様式第2

[画像]

インターネット六法に掲載している法令データは、原則、官報その他政府提供データを基にしています。

※原則とは、現在有効ではない法令の場合は図書館等にて収集しております

データ内容の正確性については万全を期しておりますが、官報に掲載された内容と異なる場合はそちらが優先します。

インターネット六法.comの利用に伴って発生した不利益や問題について、当サイトの運営者は何らの責任を負いません。

掲載している法令等に誤植(ふりがな等)がありましたら、「お問い合わせ」よりお知らせください。ご協力お願いいたします。

インターネット六法が少しでもあなたの役に立てれば光栄です。これからもインターネット六法を宜しくお願いします。

※スマホやタブレットで左の画像を読み込むと現在の法令ページを読み込めます。